ピンチをチャンスに!「自社株対策」 事業承継①

トランプ関税の問題より、当面の業績がにわかに読みづらくなったとのお話を耳にすることが多くなった昨今、自社のコストダウンやお取引先様との価格交渉など、忙しい毎日を送っていらっしゃる経営者の皆様、本当にお疲れさまでございます。

_

今後の業績対策に思い悩むことも多い日々かと思われますが、ここで一つ、思い出していただきたいことがございます。ズバリ、「自社株対策」です。当面の業績の低迷も覚悟せざるを得ないとお考えの今こそ、従来からのお悩みである「事業承継」を解決する好機でもあることをご理解いただきたいのです。

目次

- 事例 「事業承継」、特に「自社株」の問題が年来の悩みだった社長

- 1.選択と優先順位(「節税最優先」は当然なのか?)

- 2.自社株評価と事業承継

- (1) 株式の通常の所有権移転に伴う株価評価

- (2) 事業承継の準備として ―― 後継者に会社支配権を移転する手法を考える

- (a) 相続

- (b) 生前移転の方法も考える

- (3)「トランプ関税騒動」を機に

事例 「事業承継」、特に「自社株」の問題が年来の悩みだった社長

・ここのところ事業は好調で、当面は安泰、とお思いだった社長様。今回のトランプ関税問題で一転、ご心痛の日々と存じます。

・製造業の皆様はもちろん、流通その他の輸出関連業界全般で、今後は減収も覚悟せざるを得ない情勢、というご認識の会社様も少なくないと思われます。ただ、だからと申しまして、製造・営業面での対策だけで手一杯、という訳にも参りません。というか、この状況だからこそ、やっておくべきことがあるのです。「自社株対策」です。

・事業承継を意識し始めた経営者様なら、お持ちの自社株の評価と相続税対策をお考えになったことがおありでしょう。既に、お取引の業者さんから、いくつも提案を受けたことがおありかもしれません。ただ、その多くは、各々の業者が得意とするスキームの売り込みになってはいないでしょうか。

・ここでは、非上場の同族会社様の事業承継について、まずはその全体像をできる限り解り易く捉え直してみたいと思います。

1.選択と優先順位(「節税最優先」は当然なのか?)

「事業承継」の提案、と申しますと、問題の全体像をご説明抜きに、いきなり節税策からプレゼンを始める例が多く見受けられるように感じますが、それで本当によろしいのでしょうか。

そもそも論かもしれませんが、経営者様の本来のご発想としては、

① 経営権を委譲された後のご自身のあるべき姿、そして

② 万一の際のその後についての考え方

の二つに課題が分かれると思います。なお、当然ながらこの場合の①については、いずれ②に移行した場合にも後悔のないよう、実際に無理なく進みそうな内容である必要があります。一方で、①については考えておられず、現役のままで②の対策を打っておきたい、とのお考えもあり得るでしょう。

次に②についてですが、例えば「節税が何よりのニーズ」とのお考えとしますと、その背景には、一族の総資産を極大化するのが皆にとって当然のベストであるから、とのご発想があろうかと思います。しかし、「総資産の合計(評価)」を極大化するような手立てを打ちながら、その結果として、例えば一族内にとり返しのつかない不和や、それによる離散などが生じてしまっては、元も子もないのではないでしょうか。

一方で、もう少し実態面に踏み込んで考えてみますと、典型的な例として、社長様ご自身の保有資産の大どころが「自社株」であるという場合には、事業承継についての最重要課題は、

(a) 次世代にわたっての会社の経営基盤の安定・拡充

という一点にある、ということになるのではないでしょうか。同族会社としての経営が隆々と存続することが、何よりも次世代の生活基盤の安泰につながる条件であるから、という意味です。(いや、会社は有利な時期に清算、または売却し、他の資産に換えて次世代に残したい、とのお考えもあり得ますが、ここではこのケースには触れません。)

これに次ぐ課題としては、おそらくは

(b) 法定相続人間の分配の公平・バランスという問題、また

(c) 配偶者様と次世代・次々世代にわたる資産別の優先分配の問題

などの順でしょうか。あるいは、ご事情によっては(a)~(c)が別の優先順位、ということもあり得ます。また別の観点からしますと、これらを前提に当事者様であらかじめお話し合いをされ、これについて可能な限りの承諾を確認しておくことも、極めて重要なステップとなります。

いずれにしましても、これらが先ずあって、しかる後に最終の税負担を極小化する手立てはあるのか、といった検討の順序となるのではないでしょうか。

2.自社株評価と事業承継

自社株が保有資産の主要部分となるオーナー社長様にとっては、間違いなくこれが最大の関心事でしょう。しかし、その構造は素人にはなかなか解りにくいものとなっています。

下記資料は、これについてできるだけシンプルに、かつ細部は大胆に捨てて、作成したものです。以下、この資料とあわせてお読みください。

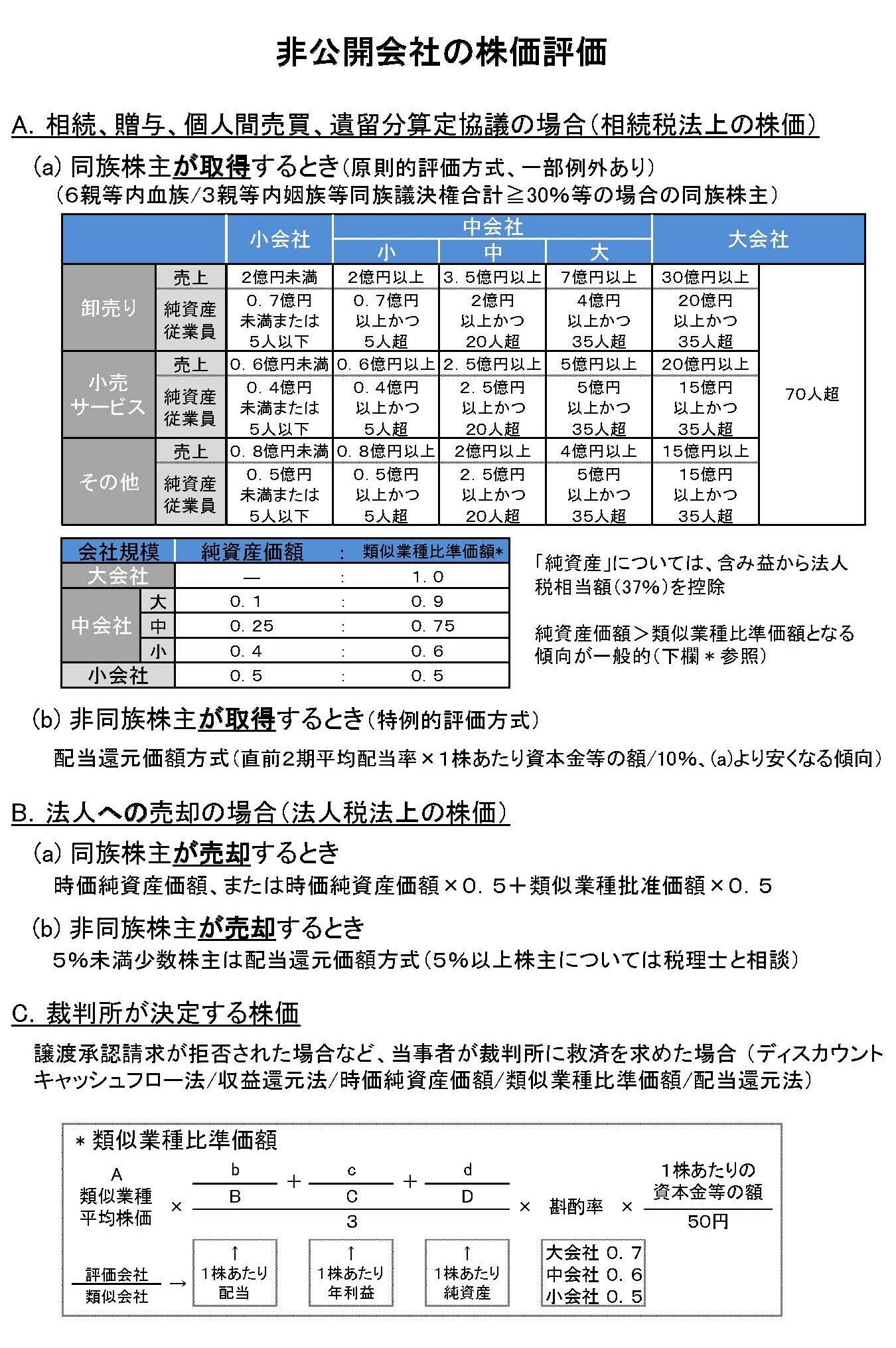

(1) 株式の通常の所有権移転に伴う株価評価

・まず、C.の「裁判所が決定する株価」は、当事者が合意に至らない場合に裁判所に決めてもらうものですので、ここでの議論(オーナー社長様が事業承継をお考えになる際の基準となる「株価」の問題)からは、とりあえず外します。

・大くくりに申しますと、法人へのご売却をお考えの場合はB.、それ以外の場合はA.ということですので、ここではまずA.について、中でも最も単純な、個人間での所有権移転の場合から考えます。

A.(a) 同族株主が取得するとき(原則的評価方式、一部例外あり)

・オーナー会社様のほとんどのケースは、6親等内の血族または3親等内の姻族等で議決権の合計が30%以上となる、「同族会社」様でしょう。更に、そこで、これらご親族(「同族株主」)の方(々)が取得なさる側となる場合には、

原則的評価方式:純資産価額と類似業種比準価額の組み合わせで、上から2番目の表の各割合を掛けた合計

となります。

まず「会社規模」は、1番上の表で決めます。例えば、売上が10億円、純資産6億円、従業員30人の卸売りの会社の場合、売上では中会社の大、純資産と従業員では中会社の中となりますが、大きい方を選べるので、この場合は中会社の大とします。ここから、更に2番目の表で見ると、

純資産価額×0.1+類似業種比準価額×0.9

ということになります。

なお、ここで「純資産価額」と申しますのは、ざっくり言いますと、貸借対照表の純資産合計に含み損益を加算・減算し、含み益がある場合は法人税相当額(37%)を控除した額、となります。

また、「類似業種比準価額」と申しますのは、国税庁が発表している業種別の平均株価に、平均配当・年利益・純資産に対する自社の各割合と、会社規模別の比率(斟酌率)、自社の1株あたり資本金等の額を掛け合わせたもので、ざっくり申せば、同業種の上場企業の平均株価との比較で決めようと考えた評価の方法です。詳しくは、上図下段の算式をご覧ください。

A.(b) 非同族株主が取得するとき(特例的評価方式)

配当還元価額方式:直前2期の平均配当率×1株あたり資本金等の額/10%

で計算され、一般にA.(a)よりは安くなる傾向があります。これもざっくり申しますと、支配権を伴わない分、安くなる、と理解しておけばよいでしょう。

続いて、法人への売却の場合をB.で見ます。

B.(a) 同族株主が法人に売却するとき

時価純資産価額、または

時価純資産価額×0.5+類似業種批准価額×0.5

のいずれかで計算されます。

B.(b) 非同族株主が法人に売却するとき

・5%未満の「少数株主」が法人に売却する場合は、上記A.(b) の非同族株主が取得するときと同0じく、配当還元価額方式によります。

・これに対し、5%以上の株主が法人に売却する場合は、個別に税理士と相談する必要があります。

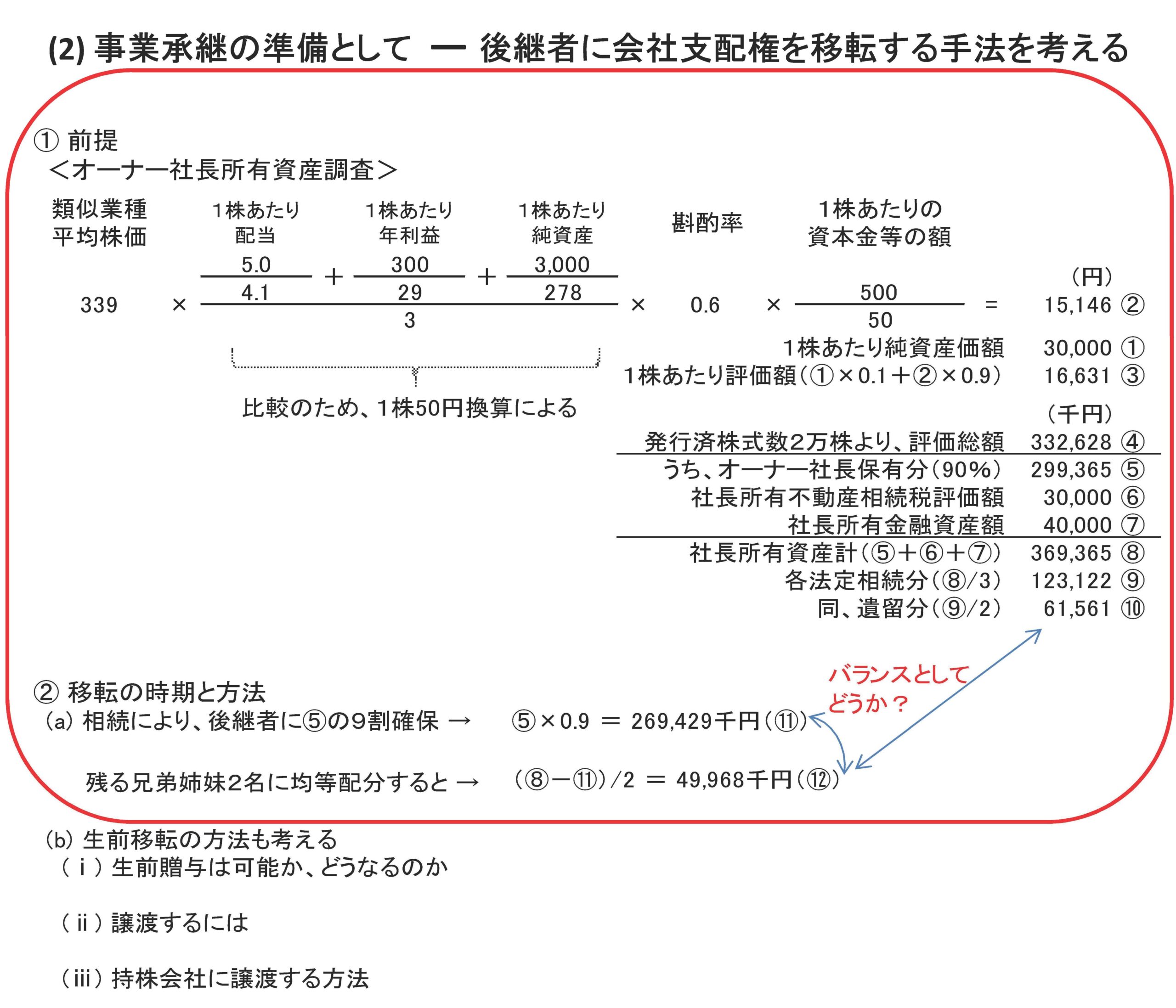

(2) 事業承継の準備として ―― 後継者に会社支配権を移転する手法を考える

① 前提

・最も一般的と思われる、同族会社のオーナー社長様から後継者様(お子様)に会社支配権(「過半数」ではなく、2/3の多数議決権、できれば3/4以上)を移転しようとする場合を考えます。更に、これも一般的な例として、この後継者様(お子様)は現状、同社取締役(役員)であるものとし、その他としては、社長の奥様は既にお亡くなりになっており、他のお子さん2名のうちの1名も取締役であると仮定します。

・会社は、前述の「A.(a) 同族株主が取得するとき」で計算例とした、 売上10億円、純資産6億円、従業員30人の卸売りの会社とし、売上で中会社の大、純資産と従業員で中会社の中となり、大きい方をとって中会社の大とします。その他、資本金10百万円、発行済株式総数2万株、2期平均配当金1百万円、申告所得60百万円と前提し、オーナー社長様は発行済株式総数の9割を所有しておられ、議決権も同じ割合とします。

・その他として、今回の事例では、現行会社法の本則である「株券不発行」会社であるものとします。

② 移転の時期と方法

(a) 相続

・相続をお考えの場合ですが、まず、オーナー様がご所有の自社株と他の財産との価値のバランスの問題があります。上の図は、オーナー様ご所有資産の調査結果の概略を表わしたものです。

・一番右側で、②が類似業種比準価額の計算結果で、①とあるのが自社株の純資産価額です。上の(1)A.(a)の項でご説明のように、会社規模の基準が「中会社の大」であることより、①と②に各々、0.1と0.9の比率を掛けたものの合計が③となり、これが現在の自社株1株あたりの評価額となります。

・この③に発行済株式数である2万株を掛けた(時価)評価総額が④となります。社長様の持分が9割なので、これを掛けますと⑤となり、他に不動産(⑥)とその他の金融資産(⑦)を加えますと、(相続財産となる)社長様のご所有資産の合計が⑧となります。あとは、とりあえず3兄弟姉妹様のそれぞれの法定相続分(各1/3)を掛けると⑨となり、各々の遺留分を計算しますとその1/2ですから、これが⑩となります。

・さて、上の(2)①の「前提」に書きましたように、後継者様(3兄弟姉妹のうちのお一人で、取締役)に、どう自社株を割り当てましょうか。オーナー社長様亡き後の経営の安定というものを考えますと、相続発生後の議決権合計の、最低でも2/3、できれば3/4以上の確保は目指したいところですから、とりあえず9割をこの後継者様に移転、と考えてみます。⑤に90%を掛けますと⑪となり、これを相続資産価額計の⑧から控除した残りを、他の兄弟姉妹2名に均等配分しますと⑫となります。

・どうでしょうか?特に後継者様の取り分となる⑪との比較で、五倍以上の格差となります。「争族」あるいは「争続」の元には、ならないでしょうか?

・ここで、いくつか追加の論点があり得ます。まずは現状の兄弟姉妹様の仲の良し悪し、そして後継者様以外の兄弟姉妹様の生活状況です(取締役でない方は就職しているか、生計の状況は?など)。また、相続を機として、仲たがいする懸念はないか。

・更に、相続分の表面価額に個人間の格差はあるとしても、これだけの規模の会社の経営を、今後長期にわたり担ってゆく後継者様の責任の重さとリスクとの比較の問題として、この程度の比率で合理的といえるのか、それとも、それらの要素を加味した上でも逸脱したバランスというべきなのか、の問題があります。まずは現社長様のお考えがあって、更に残される各ご相続人様のご納得の度合い、ということでしょうか。

・次に、このような「遺産分割方法の指定」と呼ばれる、何を誰に、という指定の手段としては、一般的には遺言書が利用される訳ですが、そもそもその内容に納得できないから「争族」あるいは「争続」になる訳でして、この遺言の執行をいかにして確定的なものとしておくか、の問題があります。

・一つには、「遺言執行者」を定めておいて、この第三者によって執行の形を整えておくという方式があります。更に、自己信託の形で社長の固有資産(普通の所有権の範囲)から自社株だけ切り離しておく(死因によって所有権が後継者に移転する契約内容にしておく)、という手法も可能でして、この場合には、遺言だけによる場合と異なり、ほぼ完ぺきに将来の移転を確定できます(ご遺族の総意によっても覆せなくなります)。ただ、もめる場合の原因は、法定相続人間の感情のもつれである場合が大半ですので、この信託を選択される場合でも、生前のご説明とご納得のとり付けというものの重要さは変わりません。(なお、信託の手法については、下記リンクより、過去のブログをご参照ください。)

・また、これらに比べれば若干軽い問題とはいえますが、⑦の金融資産はともかく、⑥の不動産を誰が相続するのか、についてうまく割り振りがつかない場合に、あえて清算(売却)してまで現金化はできないとすると、持分登記にしてよいのか(次代、次々代と将来にわたり、もめごとの元になり得ます)、あるいは借り入れてまで現金精算(代償分割)するのか、の問題などがあります。

家族信託?どう使う?③(種類株式発行で相続・事業承継を同時解決)

(b) 生前移転の方法も考える

次に、生前移転の方法を、大きく分けて生前贈与と譲渡に分けて考えます。

(ⅰ) 生前贈与は可能か、どうなるのか

・これはもちろん可能です。が、非課税限度である年間110万円で小刻みに移転するのにも限度がありますし、その割に契約や資金の移動について細心の注意を払う必要があるなど、何かとやっかいです。かといって、どこかのタイミングでまとまった額を贈与すれば、 数千万円以上の評価となる資産の贈与税では税負担は価額の半分前後、と「懲罰的」な税率適用となります。

・更に、粘り強く贈与していったとしても、贈与契約書と取締役会議事録(譲渡制限株式なので)をかなりしっかりと整備しておかないと、相続のタイミングで、税務当局から全て遡って「名義株」(税務上、実際には支配していない株と認定されたもの)の認定を受け、相続税の対象にされてしまうリスクがあります。

・一方、「相続時精算課税制度」を利用して、基礎控除110万円+特別控除2,500万円を活用するという方法もありますが、結果として将来的には相続税の課税対象となりますので、通算で相続税対策にならないという可能性も検討しておく必要があります。

・また、納税の問題はやむを得ない、と納得づくであったとしても、いざ「争族」あるいは「争続」になった場合、相続から10年間は、他の相続人から遺留分侵害額請求権を行使されるリスクは残ります。

(ⅱ) 譲渡するには

・有償の譲渡ですと、取得資金の調達の問題はあるものの、「名義株」の議論の余地はなくなり、譲渡所得(譲渡価額-必要経費(取得費+委託手数料など))に源泉分離課税20.315%の一律で済みます。また、他にも、

・社長が元気な間にまとまった手元資金を確保でき、「退職金」代わりになる

・同資金により、遺産分割をより円滑に調整できる(公平にできる)

・同じく、相続税納税資金の準備にもなる

・相続時点で株価が上昇していても、生前の譲渡の時点で現金化しているので、相続税が増えずに済む

・遺留分算定の対象外となる

などの利点があります。

(ⅲ) 持株会社に譲渡する方法

・通常の場合、後継者様は養育費、教育費他、家計を維持するのに腐心しておられる年代ですので、自社株買取りの資金の工面には苦労されると思われます。そこで、後継者様がご自身の出資で設立した法人(以下「持株会社」といいます。)に自社株を譲渡しておく、という方法が考えられます。具体的には、多くの場合、御社の資金調達力をベースに、金融機関からの借入れ資金をこの持株会社に転貸しするか、御社が連帯保証を差入れて持株会社に直接借入れさせるか、ということになるでしょう。

・この場合、譲渡の代価は前述B.(a) で見たように、時価純資産価額のウェイトが高くなる分、割高とはなりますが、後継者個人様への譲渡の場合と同様、税負担額は源泉分離課税20.315%に留まる、という利点があります。また、持株会社が確定申告をすることにより、取得資金の調達費用(借入利息)を損金にすることもできます。

・ここで一つ、留意すべき点があります。「利益相反」です。この場合、後継者様が代表者(代表取締役)を務める持株会社のために、同じ後継者様が取締役を務める御社が債務を負うことになるので、「利益相反」となります。従ってこの場合、資金調達の契約書(金銭消費貸借契約証書)はもちろん、自社の取締役会での承認の議事録を残すことなどを、お取引の金融機関から要求されることになるでしょう。

(3)「トランプ関税騒動」を機に

「トランプ関税騒動」により、今後予想される減収や、それに伴う資産の減価など、様々な可能性にお悩みの事業主様は多いと思います。

ただ、この逆境を単に耐え忍び、やり過ごすだけに留めるのでは、いかにも惜しい気がします。自動車大手をはじめ、日本の名だたる大企業を巻き込んでの再編も予想される中、来たるべき「底打ち」を「逆手」にとる手はないものでしょうか。

実は「事業承継」こそ、ここでの実行が絶好のチャンスといえるのです。あり得る業績の低迷、減益、純資産や含み益の減価・減損、これらはいずれも、自社株の評価減をもたらす要因であり、年来これでお悩みのオーナー社長様にとっては、これからが千載一遇の好機です。

じゃ、いつやるか?

今でしょ!