あるべき選択 中小M&A④

組織再編の各手法は「簿外債務」移転のリスクを伴い、これが、特に買い手にとっての懸念材料でした。そこで、「事業譲渡」との比較から、もう一歩踏み込んだ検討を行った上で、「あるべき選択」を考えます。

目次

課題 中小M&Aでの「あるべき選択」とは

いよいよ、「組織再編」と「事業譲渡」のどちらを選択すべきかを検討します。

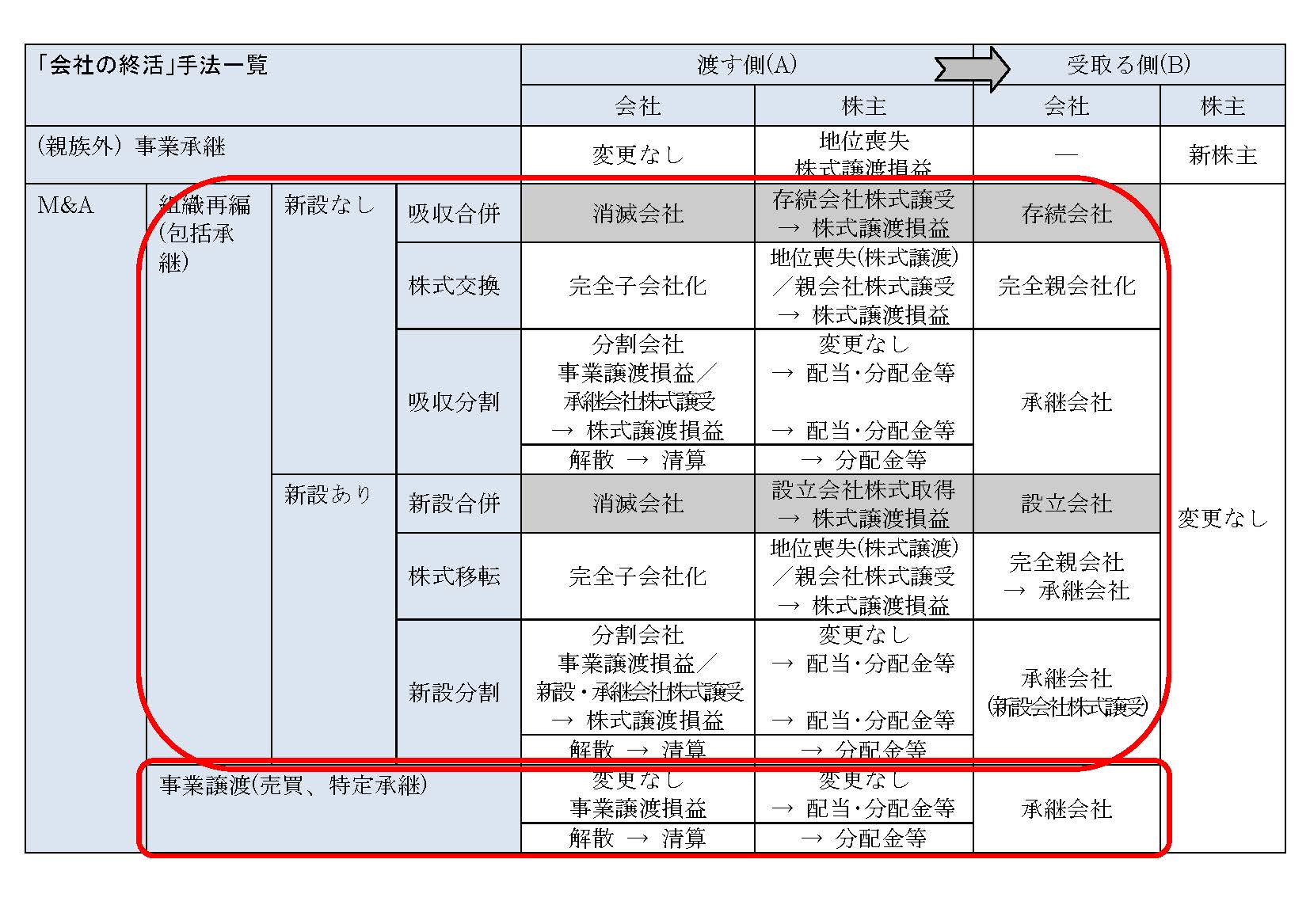

なおここでは、オーナー経営者が唯一の株主でもある非公開会社について、という設例で考えます。

1.税負担の比較(概要)

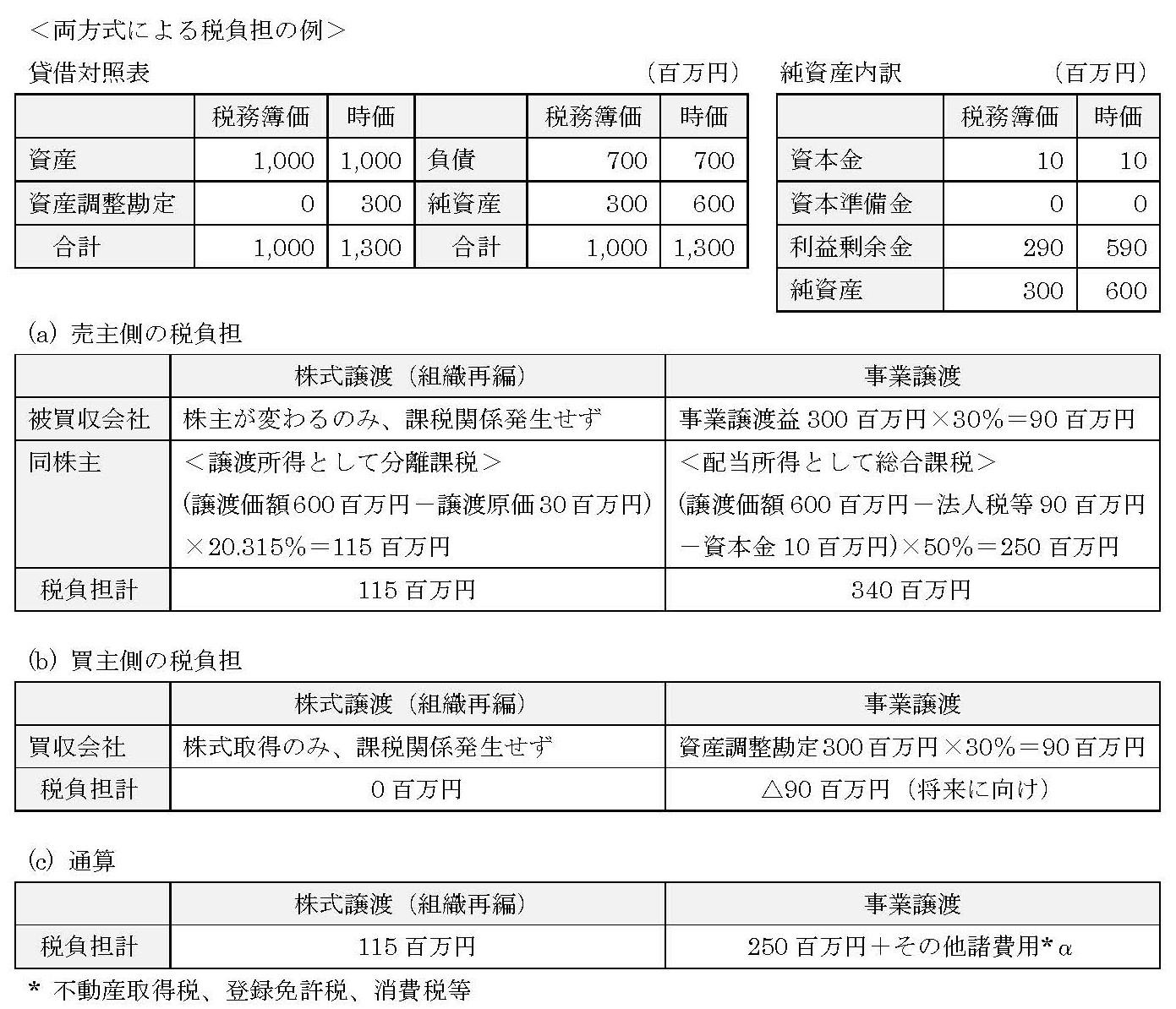

上表の貸借対照表と純資産内訳のような、典型的な中小企業を想定します。なお、ここで「資産調整勘定」としている300百万円が、いわゆる「含み益」に相当します。

(1) 株式譲渡(組織再編)

これまで見てきたように、組織再編は、総じて株式の異動(包括承継)によってM&Aの目的を達する手法です。ここでは、最も単純なケースとして、株式が全部譲渡されるという、全部包括承継(「株式譲渡」とも)の例で検討します。

この場合、被買収会社には課税関係が生じません。これに対し、その株主(オーナー社長)については、株式が全部譲渡となるので、「譲渡所得」としての課税が発生します。具体的には、出資金(「資本金」)10百万円のまま今日に至っている状況なので、ここでは「みなし規定」(所得税基本通達38-16)を適用して譲渡所得の5%による30百万円を原価とし、これを差し引いたものに、長期譲渡所得の税率である20.315%を乗じて、115百万円の税負担となります。

買収会社側には課税関係が生じませんので、以上売り買い両方の通算(c)で、計115百万円の税負担となります。

(2) 事業譲渡

被買収会社側には、事業の譲渡益300百万円につき、法人所得の実効税率を30%として計算すると、90百万円の課税となります。これを、唯一の株主であるオーナー社長に対して配当により還元することとすると、譲渡価額600百万円から法人所得税90百万円と資本金10百万円を控除したものについて総合課税となる訳ですが、利益剰余金が多額である会社のM&Aによる「みなし配当」の例により、約50%の税率として計算すると、250百万円の課税となります。従って、「売主」側の税負担の合計は340百万円となります。

次に買収会社側についてですが、被買収会社の「含み益」(資産調整勘定)300百万円を、いわゆる「のれん代」として以降の年度で償却し、損金算入できるので、90百万円の法人所得税の軽減効果となります。売り買い両方を通算(c)すると、都合250百万円の税負担となります。なお、会社保有資産等の譲渡ですので、通常はこの他に、不動産取得税、登録免許税、消費税等が発生します。実際の取引では、これらの費用を売主・買主双方で確認し合い、これを加味した上での売買価額で合意すべきでしょう。(細かい計算だからといって、「仲介」業者等に任せきりにすべきではありません。)

なお、具体的に検討される場合は、税理士等の専門家に判断を仰ぐことをお勧めします。

2.従来型M&Aスキームの再検討

従来型のM&Aの典型的なスキームとしては、このような税務面での比較などから、まずは株式譲渡(組織再編)が推奨されることが大半でした。その論拠をまとめると、

(a) 株主(ここでの想定では、オーナー社長一人)にとっては、総合課税よりも申告分離課税の方が通常、税率が低く有利

(b) 事業譲渡の場合は、他にも不動産取得税、登録免許税、消費税等が発生することが多く、更に負担が大きくなる

(c) 事業譲渡の場合は、個別の資産・負債について、それぞれ譲渡・移転の条件交渉を要し、手続が煩雑になり易い

などです。

ところが、「事業譲渡M&A」といった観点から、オーナー社長についての相続までを視野に入れると、様相は大きく変わってきます。例えば下表のように、事業譲渡後には分配なし、とした場合です。こうすると、課税額は、ひとまず被買収会社の事業譲渡益分の90百万円に止まり、将来の「のれん代」の償却メリットである△90百万円と通算すると、実質0百万円となって、残るはその他諸費用のみ、となります。

具体的には、例えば譲渡価額600百万円のうち、唯一の工場の土地建物の評価額が500百万円だったとして、その所有権移転に要する不動産取得税と消費税の合計はおそらく20~30百万円程度で(軽減措置適用の可能性あり)、移転登記の登録免許税は概算で10百万円前後となりますから、これら込みの費用負担額全体としてもせいぜい数千万円に止まり、事業譲渡の方が有利であるという場合が多いでしょう。

更に、相続の時点で相続財産の主たるものが非上場株式のままであるとすると、その相続税評価額は、かなり引き下げることが可能となります。加えて、平成30年度税制改正による「非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例」(事業承継税制)の利用についても比較的容易に準備できます。この点、株式譲渡(組織再編)によってオーナー社長の相続財産の主たる部分が現金化していたとすると、逆にこの「特例」が利用できないことになるというデメリットもあります。

このように考えると、株式譲渡(組織再編)をまず推奨するという、従来型のM&Aの典型的なスキームの論拠のうち、上記の(a)と(b)については議論が逆転することになる訳です。

事業譲渡後に分配をしなければ・・・

3.総合判断

前項では、従来型の株式譲渡(組織再編)スキームについては、もはやコストメリットの面での優位性がなくなりつつあるという経緯を見ました。

(1) 手続の煩雑さ

それでは、残る(c)の譲渡・移転の手続が煩雑、という点についてはどうでしょうか。確かに、特に大企業の場合、譲渡の対象となる事業の規模が大きいほど、手続的に非現実的となり易かった面があります。しかし、ここで検討しているような中小企業のM&Aの場合、そもそも個別検討すべき資産・負債がどの程度あるのか、の問題があります。例えば、資産といっても見るべきものとしては工場が一つあるだけで、事務所は賃貸、などというケースも少なくないと思われます。

(2)「簿外債務」移転リスクの問題

再々論じてきた点ですが、これが「買い手」にとっての最大の不安材料です。同時に、「買い手」としてはデューデリジェンス(買収監査)には納得のゆくまで費用をかけざるを得ず、従って売買の約定価額はその分、下げてもらわなくては応じがたい、となる訳です。この点、事業譲渡契約で個別に売買対象の資産・負債を特定する形をとれば、原理的には「買い手」にとって簿外債務移転の不安は相当程度軽減され、その分、デューデリジェンス(買収監査)も軽く済ませることができます。

何より簿外債務というものは、従来のオーナーが従業員や取引先、近隣住民、消費者などとの間で維持してきた関係に潜むリスクな訳ですから、それが顕現化した際には、誰よりも従来のオーナーが処理するのが適切な場合がほとんどでしょう。創業者のお人柄や、これまでの持ちつ持たれつの関係、また苦しい時に助けてもらった恩義なども踏まえ、穏便に納めることができるかもしれません。こういった、いわば「水面下」の事情も含め、株式とともに会社全体として包括移転させ、万一顕現化した際には損害賠償請求等で解決するという形にもってゆこうとすれば、相応に込み入った条件交渉にならざるを得ませんし、そのためのデューデリジェンス(買収監査)がコスト高になるのも、当然でしょう。

このように、個別資産・負債についての条件交渉が現実的である企業規模、また簿外債務のリスクを創業者(オーナー社長)が負い続ける条件での取引により、「買い手」に安心感を与え、簡易な手続で済ますという選択は、相当程度に現実的、かつ合理的なものといえるでしょう。

4.総括

従来のM&A手法の主流をなしてきた株式譲渡(組織再編)方式は、有望な「売り手」企業の「含み益」を実現せずに、従って「低コスト」で行えるという点が最大のメリットでした。しかし、法人税の実効税率の引き下げと、事業承継税制の異次元緩和によって、その優位性はほぼ失なわれたという見方が有力となりつつあります。にも拘わらず、日本のM&Aマーケットでは、従来型スキームがいまだに推奨されることが多いのが実情です。これには、次のような各要因があると思われます。

(1) 日本のM&Aビジネスでは、大手証券会社が先鞭をつけた経緯があり、業界の大方を証券系人材が占めているため、株式異動を主軸とする組織再編の手法が好んで用いられ易かった

(2) 長らく法人税が他の先進国比、高止まりしてきた歴史から、顧客への上記アプローチの説明が容易だった

(3) 草分けの業者達は、パブリシティーの面からも、経済紙面を飾るような大規模案件の受託を争い、(1)の手法(特にデューデリジェンス)の高度化にまい進してきた

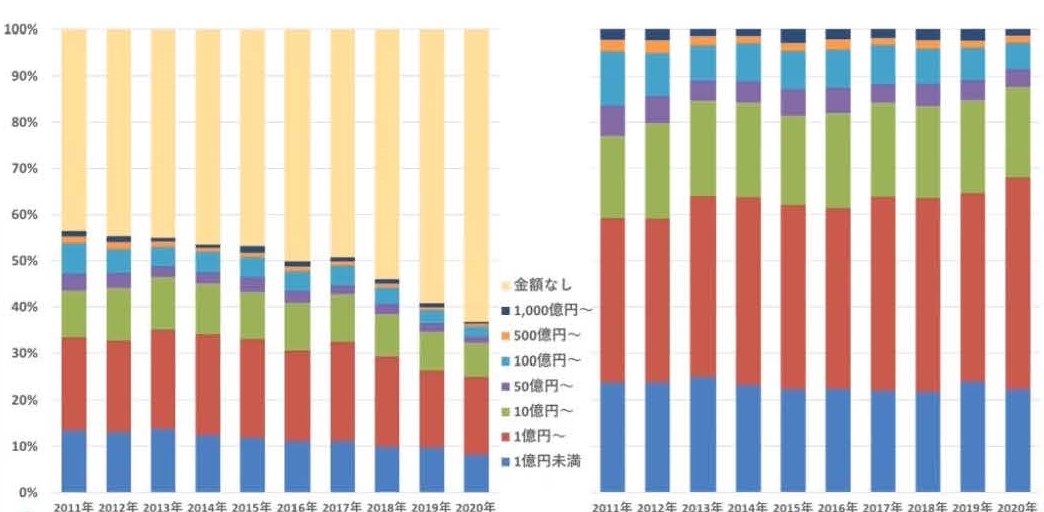

ここで、上のグラフ(出所:レコフ)をご覧ください。日本のM&Aの金額規模別の件数割合の推移を表わしたものです。

まず右図からは、金額10億円未満のM&A案件(茶色部分から下)の比率が徐々に高まっていることがわかります。更に左図では、金額が公表されなかった案件数を表わす黄色部分が顕著に増大していますが、このかなりのものが極少額案件(ほぼ、非上場会社案件)であると推測されます。つまりいずれの面でも、日本のM&Aマーケットが今日の「普及期」にさしかかるにつれ、案件の小口化が進んでいることがわかります。

このように、案件数でみて、資産・負債規模のより小さな中小企業がマーケットの主たるプレーヤーとなると、事業譲渡による手続の煩雑さという要因は相当程度、緩和されるといえます。そして、組織再編に伴う簿外債務という負の要因との対比で、むしろ事業譲渡が選好される割合が今後とも高まる可能性は高い、といえるでしょう。

次回 「悪魔の証明(「最初のボタンの掛け違い」) 中小M&A⑤」に続く