経営者保証と事業リスク 事業承継③

事業承継の各論を続けます。

_

過去二回にわたり、自社株の承継について見てきましたが、今回は、その阻害要因ともなりかねない、「経営者保証」について考えてみます。

目次

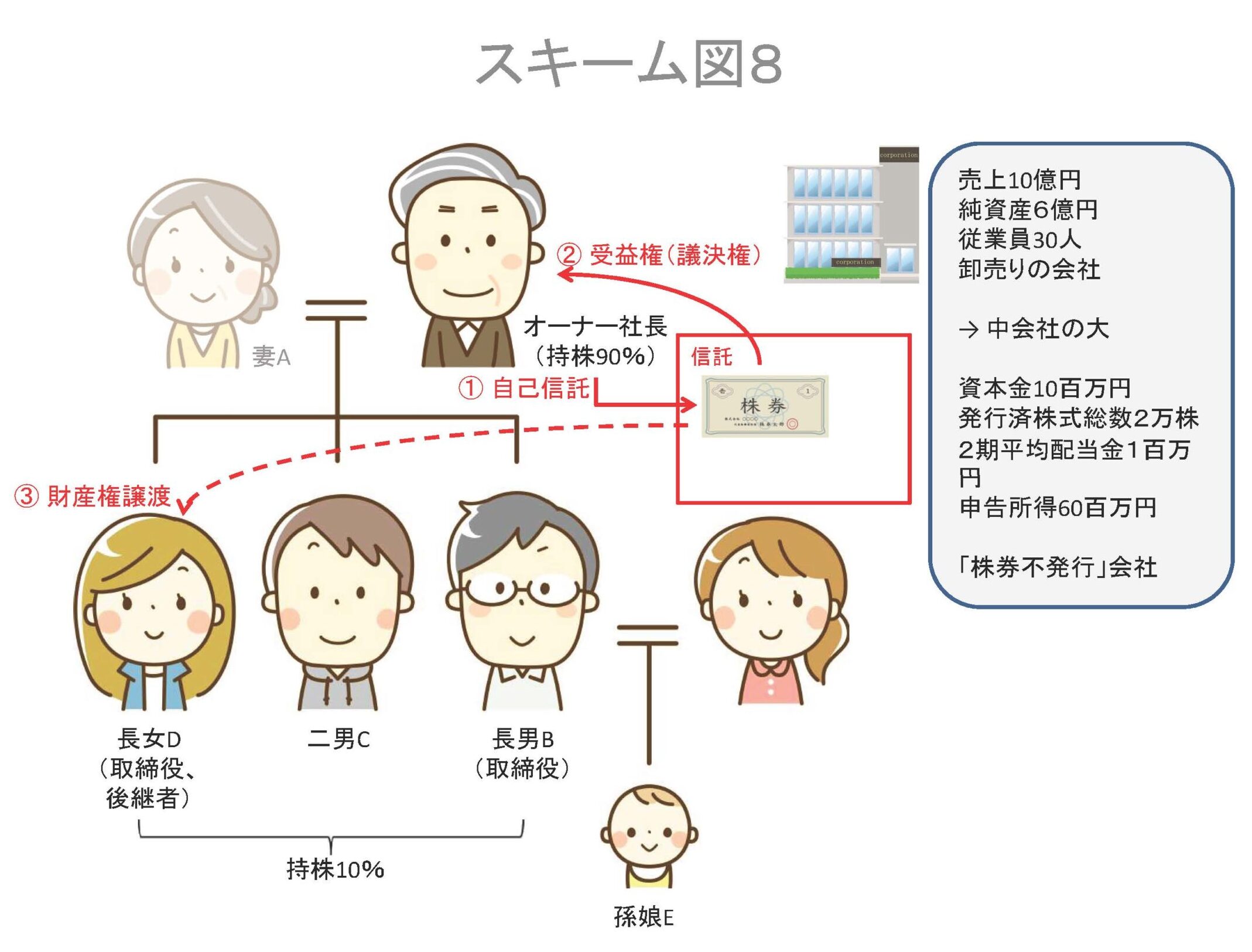

事例 「事業承継」の準備段階として、自社株を後継者に(生前)譲渡

前回のブログ(自社株移転の準備作業 事業承継②)の事例を使い、「3.信託契約による」(上のスキーム図8)の場合、として進めます。オーナー社長様の既存の自社株持分(9割)のうちの財産権(配当受領権と残余財産の被分配権)部分の9割、つまり発行済株式時価総額の計81%部分を生前に有償譲渡、という場合です。この結果としては、有償譲渡により代価として受取った相当な金額の現金に加え、議決権はそのままオーナー社長様に留保されますので、「経営権の実態」という観点から見ますと、引続き、オーナー社長様が行使される形となります。

1.兄弟姉妹様間の承継資産バランスの再検討

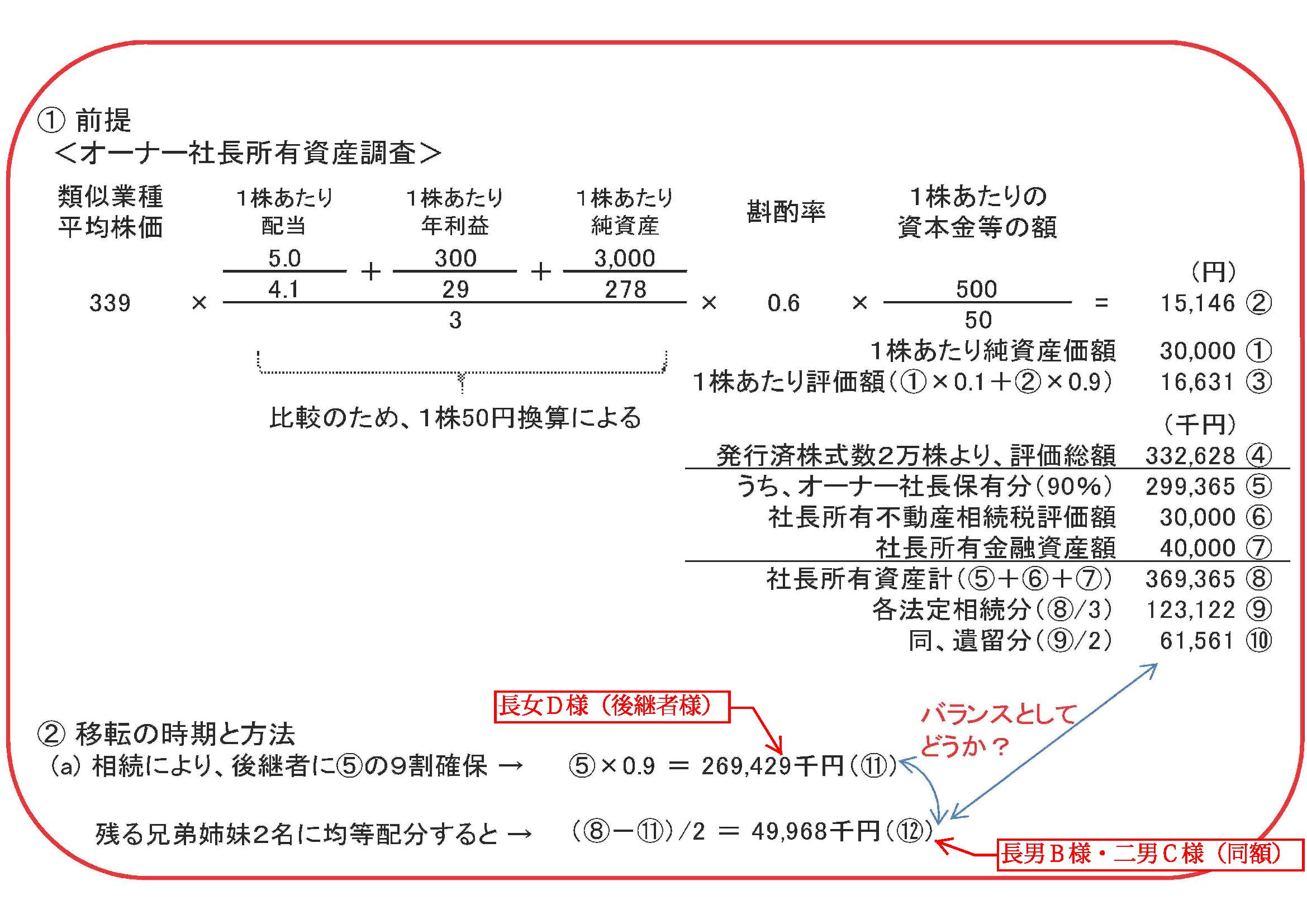

前々回のブログ(ピンチをチャンスに!「自社株対策」 事業承継①)の際に検討したのと同様の問題ですが、長女D様と長男B様、二男C様の各々の承継資産(生前譲受・相続の合算ベース)のバランスの問題です。

前回検討した際と同じ、上の一覧表で見ますと、この赤字部分のように、長女D様と、長男B様・二男C様との間で、各々5倍以上、金額で2億円以上の格差になっています。しかも長男B様には奥様とお子様があり、会社としての「経営権の安定」という最優先事項のためとはいえ、末娘である長女D様に対して、社長様が生前から「傾斜配分」してゆくことにするという計画な訳ですから、兄二人から不満が出てもおかしくはありません。

これ自体も悩みどころでありつつ、ここでは更に、別途考えておかなければならないことが二点あります。

1⃣ 会社負債と経営者保証(個人保証)、ならびに

2⃣「事業継続計画(BCP)」という観点から何が最善かつ公平か、

の問題です。

2.「経営者保証」の問題性

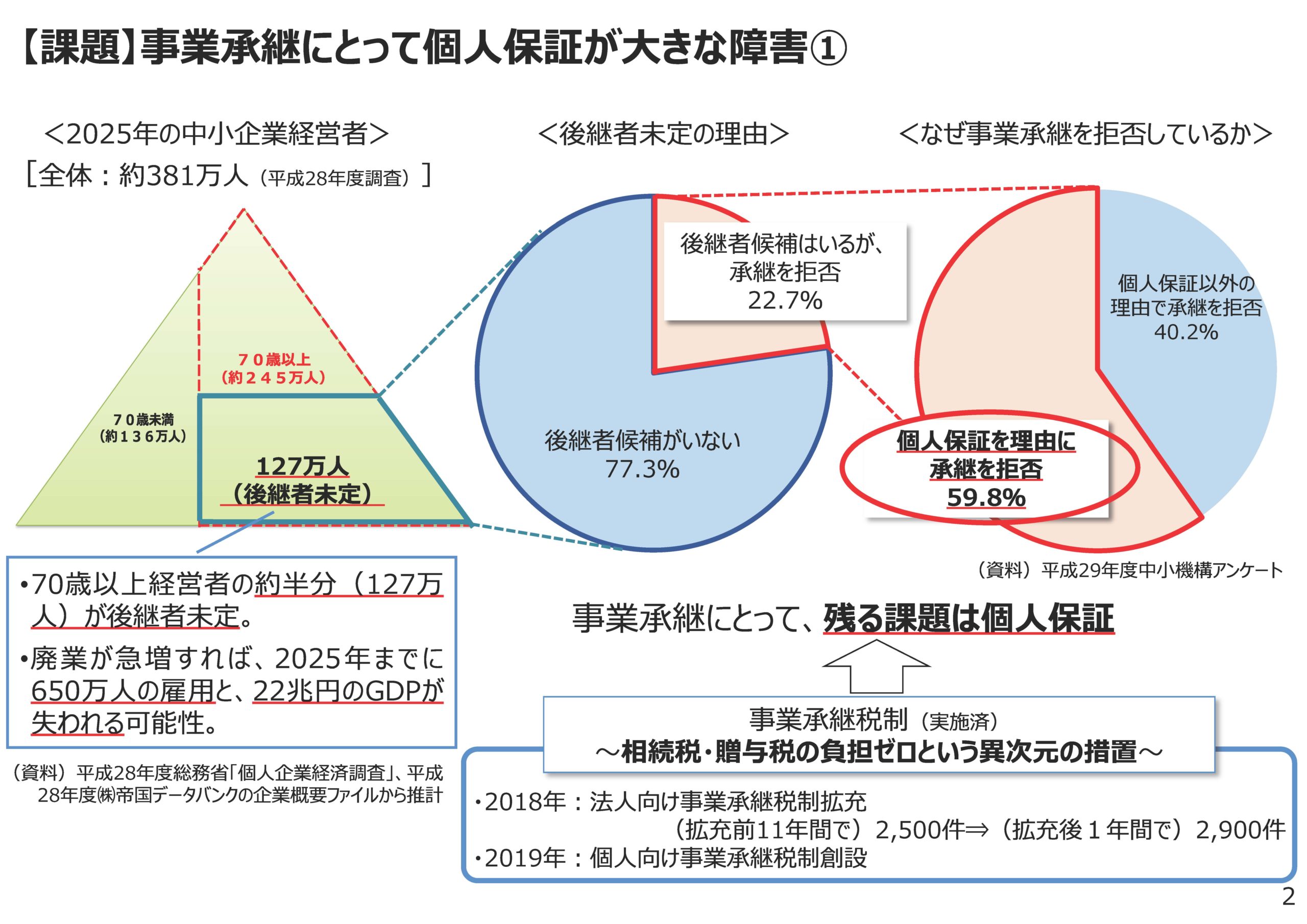

・中小企業庁金融課の調査(上図)によると、中小企業向け融資残高の9割近くに「経営者保証」(会社経営者様の個人保証)が付けられている状況です。そして、ご高齢の中小企業経営者様の半数が「後継者未定」とおっしゃる中で、その2割強が、ご自身として後継者様に、と見ておられたお相手様から会社の承継を断わられており、更にそのうち6割が、「経営者保証」(個人保証)が付いていることを、その断わる理由として挙げている、という実情がございます。

3.企業金融における個人保証とは?

・筆者が1980年代に都市銀行の都内の支店で融資マンとして駆け出しの頃、中小企業向け融資の大半は有担保、つまり担保をとって行なわれており、なおかつ経営者による連帯保証(経営者の個人保証)付き、というのが当然視されていました。(金銭消費貸借契約証書の書式には、最初から「保証人」欄が印刷されていました。)支店レベルの融資先で無担保無保証なのは、ほんの一握りの「中堅」以上の取引先で、支店から本店・本部の融資部に稟議(融資申請)し、決裁を得た先に限られていたのです。

・当時、行内で定める融資条件上、担保として適格(受入れてよいもの)だったのは、預金、有価証券、保険債権(特定の類型のみ)、不動産などで、異例なもの(例えば売掛債権)を担保にとろうとする場合は、その可否自体が要稟議事項でした。

・一方の「経営者保証」(経営者の個人保証)ですが、要は代表取締役個人による会社借入のための(利払い・返済)保証のことです。その本来の趣旨は、金融機関からの事業会社向け融資(貸付・支払承諾)について、

1⃣ 会社固有の資産から融資行に担保として供したもの(通常は根抵当権かその他の根担保)

2⃣ 社長の個人保証(「経営者保証」、通常は個別としての連帯保証)

3⃣ 会社の一般資産(融資行に担保として供したもの以外のもの)

の優先順位で債務引当てとなる、との建付けであり、つまり2⃣の「経営者保証」は、あくまで副次的な利払い・返済「引当て」という位置付けであるはずでした。

・ただ、いざ利払い・返済が危うくなった(と金融機関が判断した)場合、3⃣は他行により先に担保設定され、あるいは事実上の引当てとして先にとられて処分されてしまう可能性もありますので、融資行は2⃣の「経営者保証」を直ちに実行(保証履行請求)することも一般的に行われており、金銭消費貸借契約証書上も、これを妨げないとの内容になっているのが通例でした。

4.経営者リスクのあり方

(1) 会社の負債

・元々、事業承継に限らず、相続にはマイナス部分、つまり負債の承継という側面があり、従って相続開始を知ってから3ヶ月以内は相続放棄が可能となっています。

・事業承継の場合、これに加えて、既存だけでなく将来にわたっての負債の発生や、承継当時には目に見えていなかった潜在的負債(財務では「偶発債務」などと呼びます。)の存在の可能性があり、一般にリスクの程度が、より高いといえます。

・うち、将来の負債は後継経営者自身の才覚や能力による問題なのですが、相続・承継時に見えていなかった潜在的負債の場合、そもそも先代ご自身も知らないところで発生していた売掛金の瑕疵(売り先の経営不安など)や契約リスク(自社を保護する条項に不備があったなど)もあり得る訳ですから、リスクのレベルが格段に違ってきます。

(2)「貸倒れ」の文化論

・古来、日本では「貸金」についてのリスク認識が厳しいとされ、「元本保証」を当然視する風土があります。また、貸倒れることを「恥」と感じ、貸倒れとなった融資の担当者の責任を問うのが通常の感覚でもあります。

・明治以降の金銭消費貸借契約関連の判例を見ても、圧倒的に貸し手有利のオンパレードです。そもそも融資関係の法律自体が、そういった建て付けです。

・これに対して海外、特に米国西海岸では、かなり様変わりの状況です。元々「フロンティア精神」発祥の国ですから、"Go west, boys! Go west!"と、リスクを採ることを奨励する法的風土を築かなければ、他国に先行して領土を確保・拡張することはできない、との意識が強固でした。

・従って、貸金に担保と人的保証の両方をつけていたとしても、保証を先に実行(保証履行請求)してしまうと、(残債があったとしても)担保の方は放棄したものとみなされるという、極端に借り手有利の法制度となった訳です。日本法は、このカリフォルニア法の対極に位置するといえるでしょう。

・これも建国の理念からひも解けば、米国は英国の植民地だった時代に、本国からの借金の返済に苦しみながら西部開拓を進めなければならないという苦渋をなめてきた経緯から、借財に寛容な「自由の国」をつくろうとした訳で、これが最前線のカリフォルニアに特に強固に残っているというのも、そう考えれば納得がゆきます。日本の風土は英国同様、確かに保守的であり、「ムラ社会」な訳です。

(3) 見直しの機運

・この「風土」については、しかし、企業にとって好ましくないとの意識が、遅ればせながら日本でも高まってきました。元々、一度会社経営に失敗した人が再起するのは極めて難しい国であり、高度成長期ならまだしも、昨今の低成長下では、このように硬直的な起業環境は経済活力の停滞につながる、とみる向きは多くなっています。

・事業承継にも同様の悪影響が及んでいるというのは、上記2.で見たとおりです。経済産業省・中小企業庁はこの弊害を軽減・除去すべく、「経営者保証に関するガイドライン」をはじめ、経団連共々、様々な形で金融機関諸方面に改善を訴えかけています。

(4) 経営権の受けるべき対価をどう評価すべきか

・このような訳で、上記1.の「5倍」あるいは「2億円」といった金額差を、そのまま額面どおりに評価する訳にはゆかないと思われます。相続直後に現金で振り込んでもらったものと、企業体として、生産財や(家族の生活を支えている)従業員の命運も含め、丸ごと私財(しかもその大半は、自社株、つまり会社そのもの)をかけて責任をとるということとの比較は、簡単ではない筈です。

・本設例でいえば、長女D様の取り分については、表面的な評価額から、少なくとも現在および将来にわたるリスク分(リスクウェイト)を割り引いて比較することが必要でしょう。