自社株移転の準備作業 事業承継②

事業承継の具体的な手続に入ります。

_

まず、自社株の移転、あるいは会社支配権の委譲に踏み切るまでに、まだ時間的余裕がある場合の選択肢として、その事前の準備段階についてです。

目次

事例 「事業承継」を意識し始めた社長の検討事項(会社支配権維持の工夫も)

前回(ピンチをチャンスに!「自社株対策」 事業承継①)の事例では、議決権の3/4以上を後継者様(お子様)に移転、という条件を設定し、オーナー社長様の既存の株式持分9割から、余裕を見て9割、つまり計81%の議決権を生前に移転する、という前提で考えました。

今回はこれに対し、もう少し事前に動いておく時間的な余裕がある場合に、会社支配権を維持するための選択肢も併せて、より広範囲に見てみます。

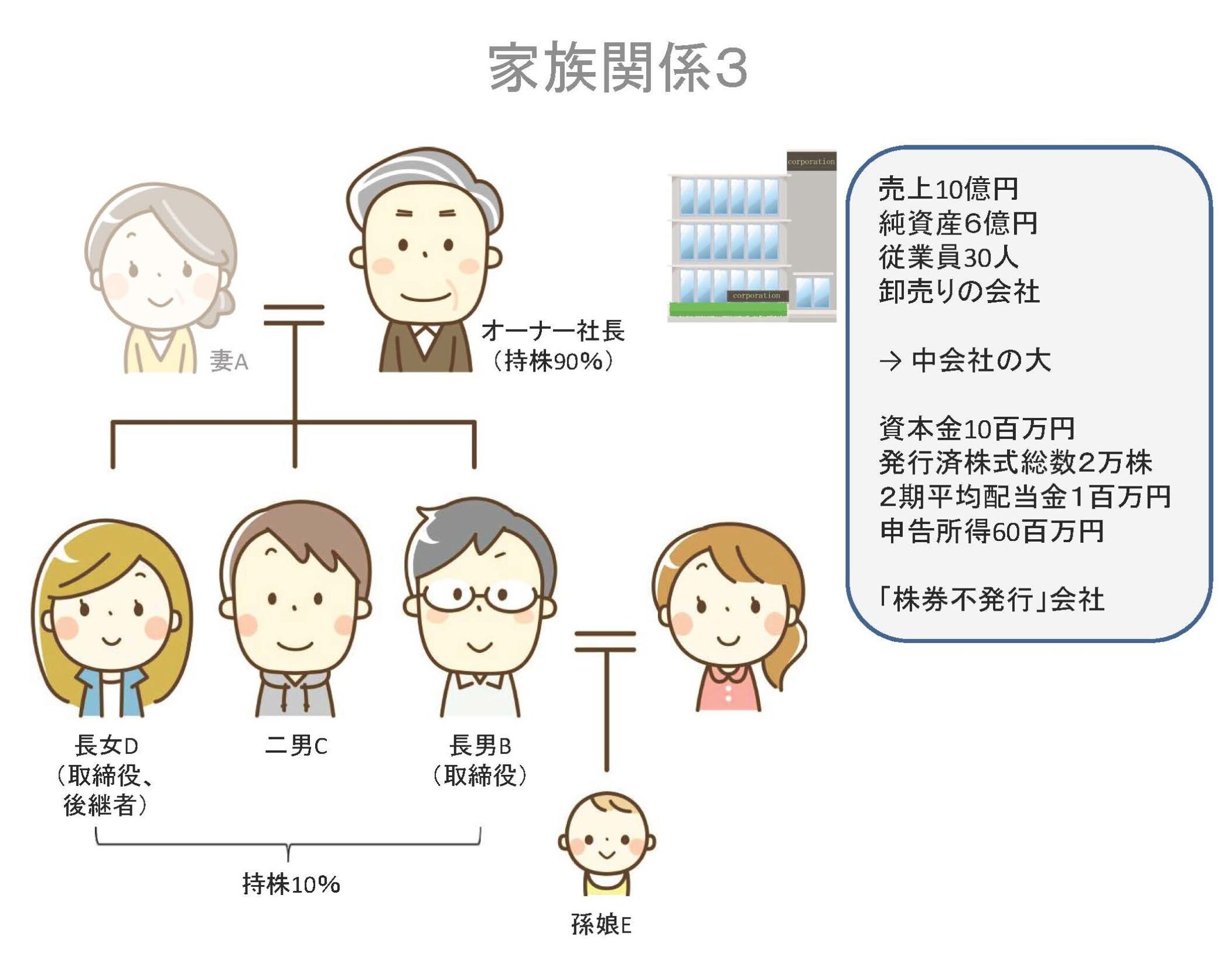

前提 前回の事例と同様に、オーナー社長様の自社株(発行可能・発行済とも、全て普通株式)についての既存の持分・議決権の割合が、ともに9割である場合を想定し、また残る1割をお子様お二人が保有しているものとして、うち1名様が後継者でいらっしゃるものとします。なお、社長様の奥様はお亡くなりになっていらっしゃるものとします(上の「家族関係3」をご参照ください)。

その他の条件も同じで、売上10億円、純資産6億円、従業員30人の卸売りの会社とし、売上で中会社の大、純資産と従業員で中会社の中となり、大きい方を採って中会社の大とします。その他、資本金10百万円、発行済株式総数2万株、2期平均配当金1百万円、申告所得60百万円、と前提し、オーナー社長は発行済株式総数の9割を所有しており、議決権も同じ割合とし、同社は「株券不発行」会社とします。

1.種類株式(議決権株式)の発行

(1) まず、定款変更(特別決議*によります)を行い、種類株式の発行ができる旨を定めます。

* 株主総会で、議決権株主の過半数が出席している状態で、その議決権の2/3以上の決議によります(定款の定めによっては、定足を議決権株主の1/3以上が出席し、また決議要件をその議決権の2/3超、とすることも可能です;会社法第309条第2項)→ 従ってこの場合、現在の定款の中で、極端に高い決議要件を定めていない限り、オーナー社長様単独で決議が可能となります。

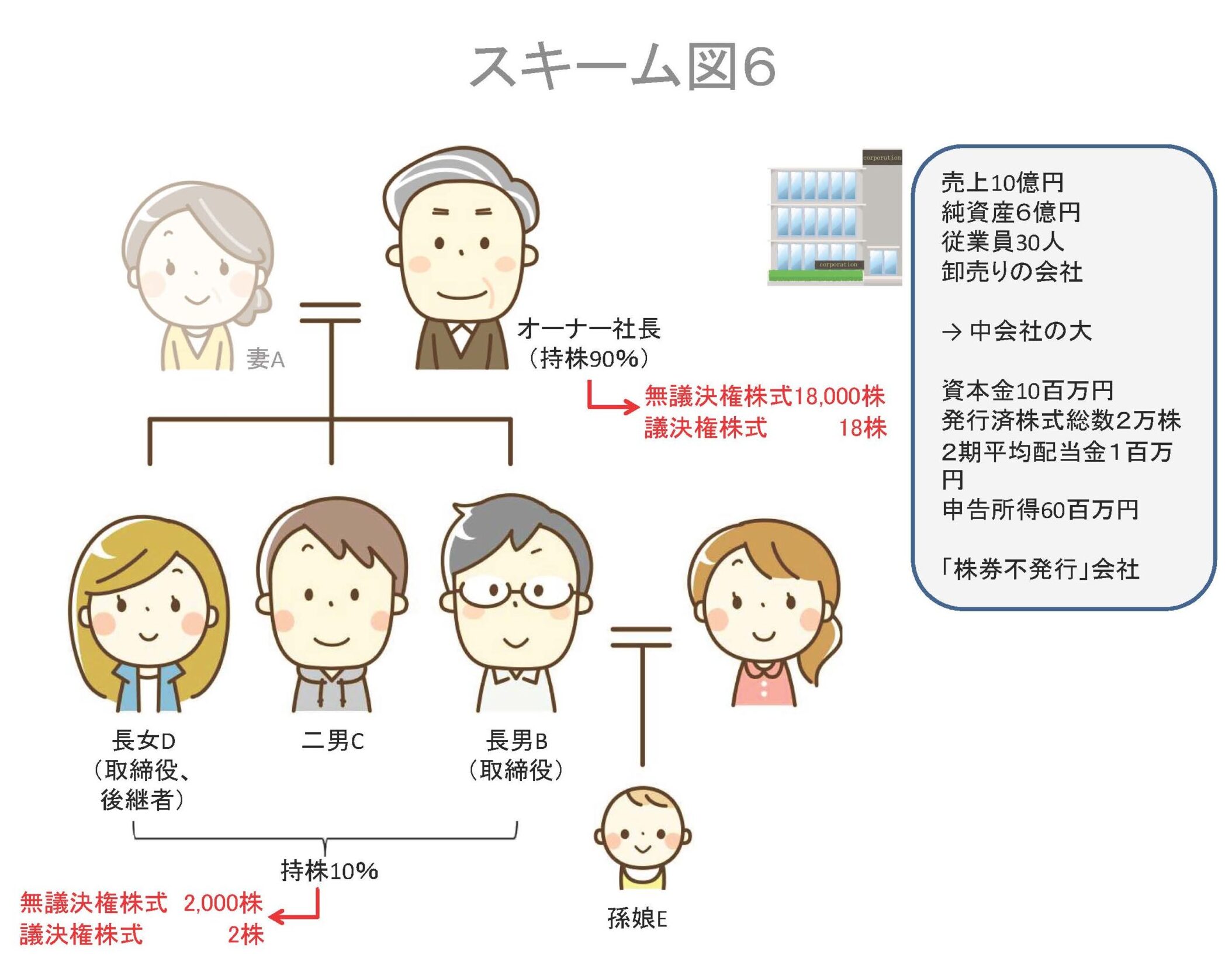

(2) 同じく特別決議により、(例えば)

・無議決権・配当優先種類株式(以下「無議決権株式」といいます。)を発行し、既存の普通株式1株につき、無議決権株式1株を割当てる

・有議決権・配当劣後種類株式(以下「 議決権株式」といいます。)を発行し、既存の普通株式1,000株につき、議決権株式1株を割当てる

・会社(同族会社です。)は、上の二種類の種類株式の発行の対価として、既存の発行済の普通株式を(自己株式として)取得して、これを償却するものとし、この内容の契約書(または合意書)をオーナー社長様、および他の2株主様(お子様)と結ぶ(上の「スキーム図6」をご参照ください)

・仮に後継者様でない方のお子様(同じ図で、長男B様)がご自身の保有株の買取りを請求なさった場合、これに応ずることも考えます。

→ 以上により、オーナー社長様は、これまでどおりの配当受領権90%(無議決権株式18,000株、あるいはそれ以上)と議決権90%(議決権株式18株、あるいはそれ以上)とを維持することになります。

(3) 生前譲渡

・オーナー社長様は、スキーム図6の赤字の部分のうち、議決権株式18株のみを、生前に有償譲渡契約により後継者様(長女D様)に所有権移転します。

・このような場合、議決権のみでは(つまり配当受領権を別にすれば)税務申告の際、普通株式の評価額の5%相当額と考えてよいといった考え方などもあることより、相当程度に僅少な評価額による譲渡とすることも可能と思われます。従いまして、場合によっては後継者様(長女D様)が元からお持ちのお手元資産、あるいは個人としてのお借入れ資金等により、取得させることも可能かもしれません(実行の場合は、税理士等に要相談)。

・ただ、前回に検討したように、やや割高な評価額によってでも、後継者様(長女D様)が設立される「持株会社」に譲渡した方が、後々の自社経営の安定化を図る上で有利、とのお考えもあり得ます。

・以上の内容は、議事録、契約書(または合意書)を添付して司法書士に相談し、登記申請してもらう必要があります。

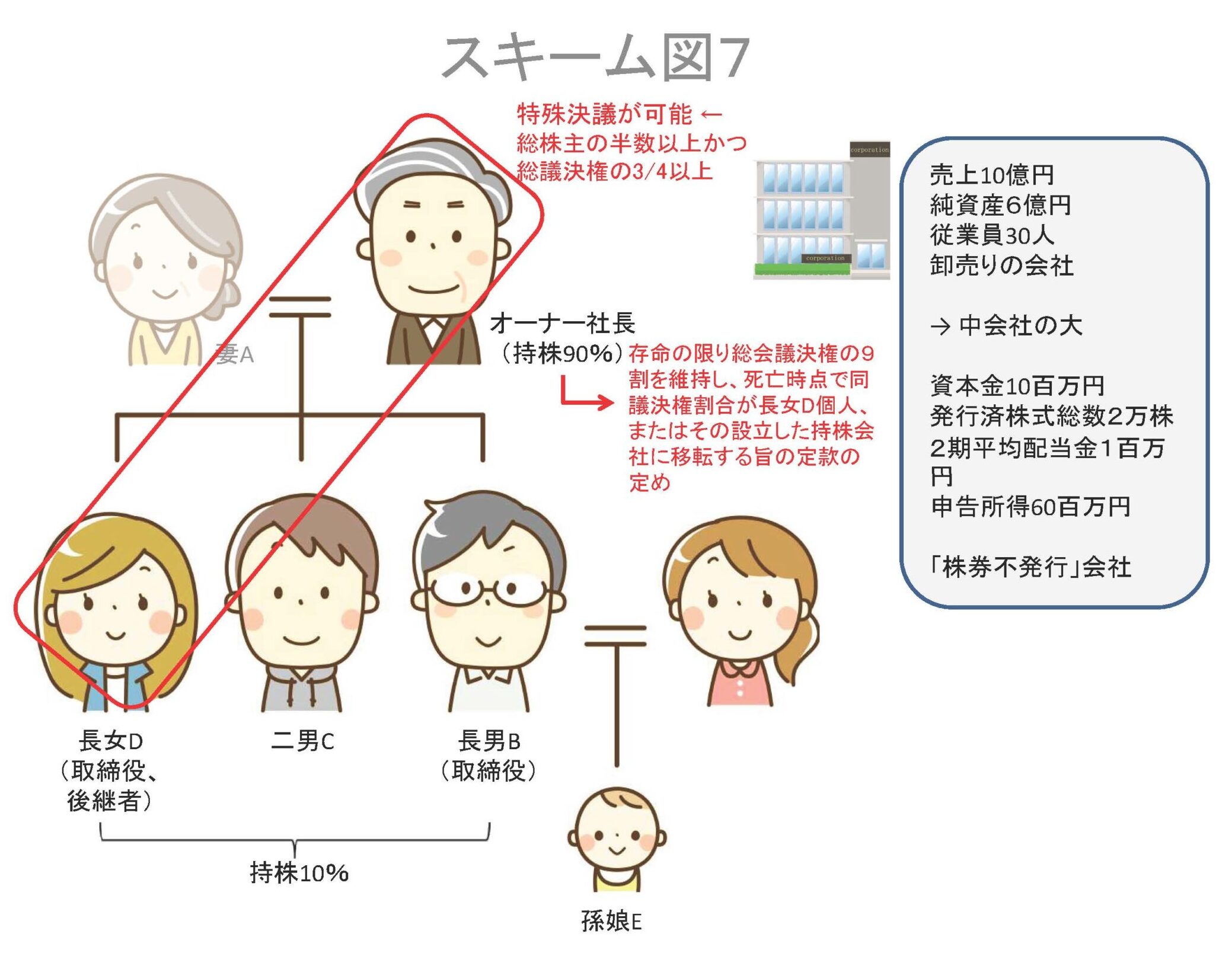

2.特殊決議**による

** 株主総会で総株主の半数以上が出席している状態で、総議決権の3/4以上の決議によります(定款の定めによっては、この定足数・決議割合のいずれについても、これらを上回る割合とすることも可能です;会社法第309条第4項)

・定款で特殊決議の決議要件を極端に厳しく定めていない限り、残る2名の株主様(長男B様と長女D様)のうち、少なくとも後継者様である長女D様の協力が得られれば、株主3人様中お2人となり、「総株主の半数以上」かつ「総議決権の3/4以上」により、特殊決議も可能な状況です。非公開会社ですので、これにより、配当、残余財産の分配、総会議決権について、株主毎に「不平等に取扱う旨の定款の定め」を設けることができます。

・このような決議により、例えば、

① オーナー社長様がご存命の間は総会議決権の9割を維持するものとし、

② ご不幸の時点でその議決権割合が後継者様(長女D様)お個人、または後継者様(長女D様)が設立される持株会社に移転する

という旨の定めを、あらかじめ定款に設けておくことができます。これにより、その後いかなる株式名義の変更が行われても、あるいは新株発行や株式償却がなされても、この条項を変更する旨の定款変更を行うことを目的とする総会決議を行うことは不可能となります(「スキーム図7」をご参照ください)。

・なお、この①のような定めによるオーナー社長様の法的地位は、一種の「一身専属的」なものとされ、従いましてご不幸の際には消滅するのが原則ですが、同じく②の定めによりまして、そのまま後継者様(長女D様)に承継されることとなる訳です。

・また仮に、この定款変更の後に社長様がご自身の株式持分を全て後継者様(長女D様)お個人、または後継者様(長女D様)が設立される持株会社に有償で譲渡した場合、その株式は当面、実質的に議決権のない株式ということになりますので、従来の株式評価より若干安めの評価になるでしょう。一方で、その後も社長様の総会議決権割合に当面変更はなく、会社支配権は従来どおりに維持され、ご不幸の際にはスムースに後継者様(長女D様)に承継される、という結果となります。

・なおこの手続は、非公開会社の場合に限定されるものであるためか、登記は不要(できない)ものとされています。

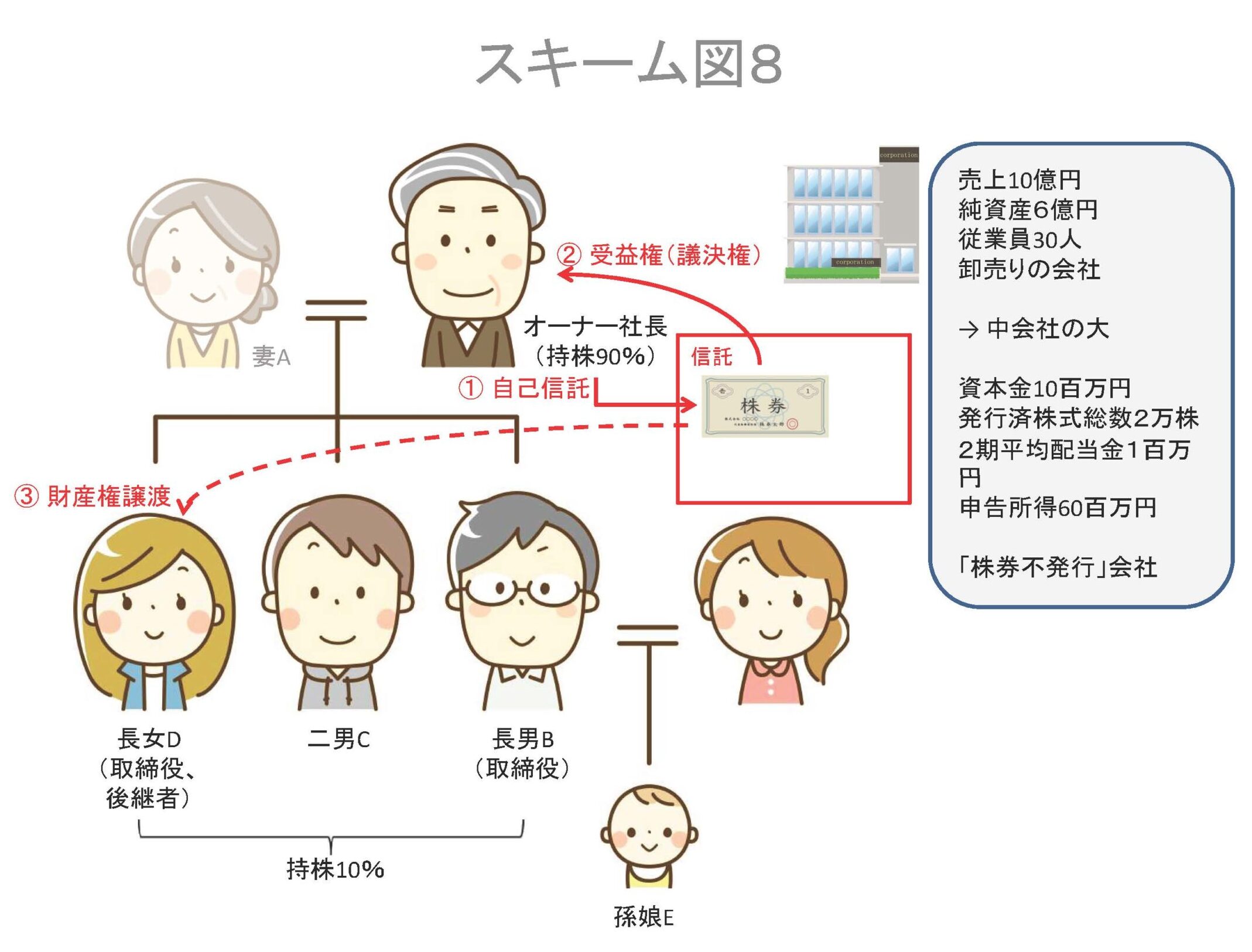

3.信託契約による

・社長様がご所有の自社株式の経済的価値のうち、議決権と財産権(配当受領権や残余財産の被分配権など)を分離する手法としては、他に、自己信託を応用する方法もあります。

・オーナー社長様はご自身の保有されている株式持分を自己信託の形で信託し、ご自身を委託者兼受託者兼受益者として、受益権としては議決権部分だけを留保し、財産権部分(配当受領権と残余財産の被分配権)を有償で、後継者様(長女D様)お個人、または後継者様(長女D様)が設立した持株会社に(生前)譲渡します。なお、この信託契約には、委託者兼受託者兼受益者の死亡の際は信託が終了し、残余財産・権利は後継者様(長女D様)お個人、または後継者様(長女D様)が設立される持株会社に移転する(贈与または譲渡される)ものとし、このような実務を(あらかじめ選任された)信託事務代行者が処理するという旨、条項として定めておきます。

・このようにすることにより、オーナー社長様は安心して、会社経営と、後継者様(長女D様)の育成に専念できる、という訳です。

・なお自社株式、およびその付随の権利を信託されるにあたっては、後々の紛議に備え、発行会社(同族会社)の帳簿に相応の記録を備置しておかれる必要があります。また、信託財産に不動産その他の登記や登録の手続を要する資産が含まれている場合は、対第三者対抗要件のため、信託の登記や所定の登録手続が欠かせません。更に、信託契約は公正証書にされるのが望ましいといえます。

4.株価対策

・以上、1.~3.のような事前準備をしつつ、業績の推移と今後の見通しを踏まえながら、税理士等と(生前)譲渡(あるいは贈与)のタイミングを見計らえば、十分に満足のゆく事業承継となるでしょう。

・なお、株価対策の観点だけからしますと、トランプ関税の影響で売上・利益の減が予想されるとしますと、これが千載一遇のチャンスとなり得ることは、前回のブログ「ピンチをチャンスに!「自社株対策」 事業承継①」で見たとおりです。