中小M&A等の概要Ⅰ 「会社の終活」②

後継者の目途が立たず、社長はついに、事業を手放す決心をしました。そこで、中小企業の終活の手法として、次にM&Aその他の全体像を見ます。

目次

事例 社長は事業を手放す決心をし、具体的に検討を始める。

後継者難から、第三者に事業を買い取ってもらいたいと、M&A(合併・買収、Mergers and Acquisitions)の利用を考え始めた社長。ところが、インターネットでちょっと検索しただけでも、極めて多くの業者がひしめき合っている様子であり、またどれも専門的な内容で、解りづらい印象です。どうしましょうか。

M&Aを扱った書籍やサイトは極めて広範に存在し、論点も多岐にわたります。しかし、中小企業の「終活」の観点から書かれたものは、あまり見かけません。というのも、こういった書籍・サイトは、日本にM&Aの手法が導入された、初期の取引に関わった方々によって書かれているという背景からと思われます。このような方々は、比較的大口の、主に上場クラスの企業(グループ)のM&A取引をまとめてきた経緯から、そういった経験を、一般の方々に説明しようとする段階にさしかかっているのでしょう。ちょうど「中小企業100万社廃業時代」を迎えた今日、実需を伴って、これらが次第に中小企業クラスにも応用されつつある訳です。ただ、それら書籍・サイトの内容の多くは、上記大口先向けの「大艦巨砲主義」に傾き過ぎており、中小のニーズの間尺に合わない印象も否めません。

そこで本稿のシリーズでは、目的を中小企業の「終活」に絞り込み、概要を整理してみます。

なお、このような事情で、ここでの検討はあくまで中小の「会社の終活」を目的としたものであり、M&A全般の解説を企図するものではありません。また使用する各用語については適宜、できるだけイメージし易いものを使用するように努め、会社法上の正式用語などには必ずしもこだわらないこととします。更に同じ目的より、大企業グループの親会社・持株会社による同一企業グループ内の再編についても、ここでは触れません。

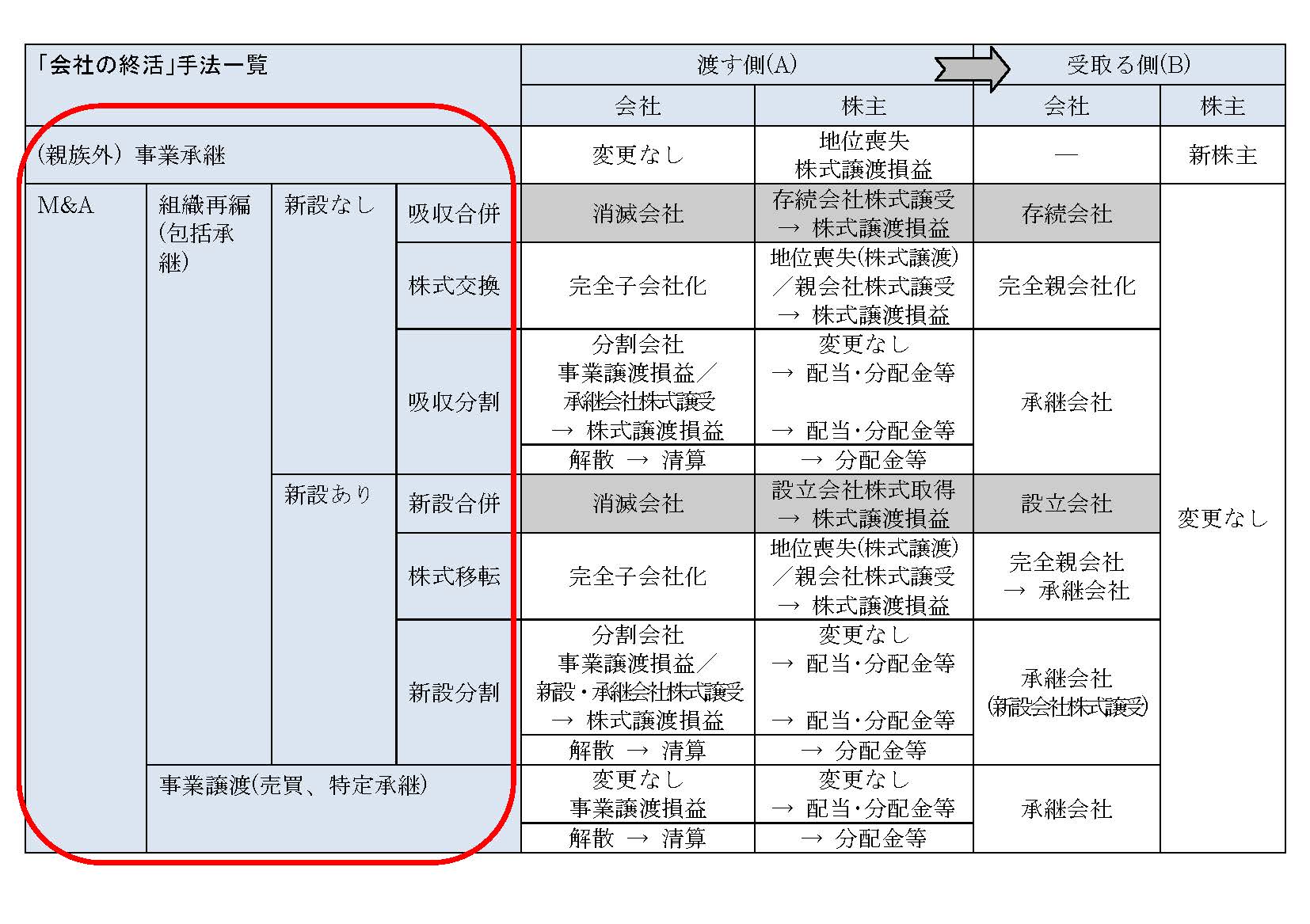

1.中小企業の「会社の終活」手法

(1) 分類

上記の表は、中小企業の「終活」の観点からM&A等の概要をまとめたものです。事例のように、親族や社員による承継を断念し、第三者に事業を引き取ってもらいたい、という意図からすると、まずは

① 親族外事業承継

つまり、親族・会社関係以外の第三者による株式や会社持分の取得、という選択肢があります。単なる新経営者の招聘でなく、出資等を伴う有償の会社所有権・経営権の移転です。

それ以外が、広い意味でのM&A(合併・買収)となり、大きく分類すると、

② 組織再編(行為)と

③ 事業譲渡

に分けられます。うち②は、更に、会社新設を伴わない場合と、伴う場合とに分類されます。

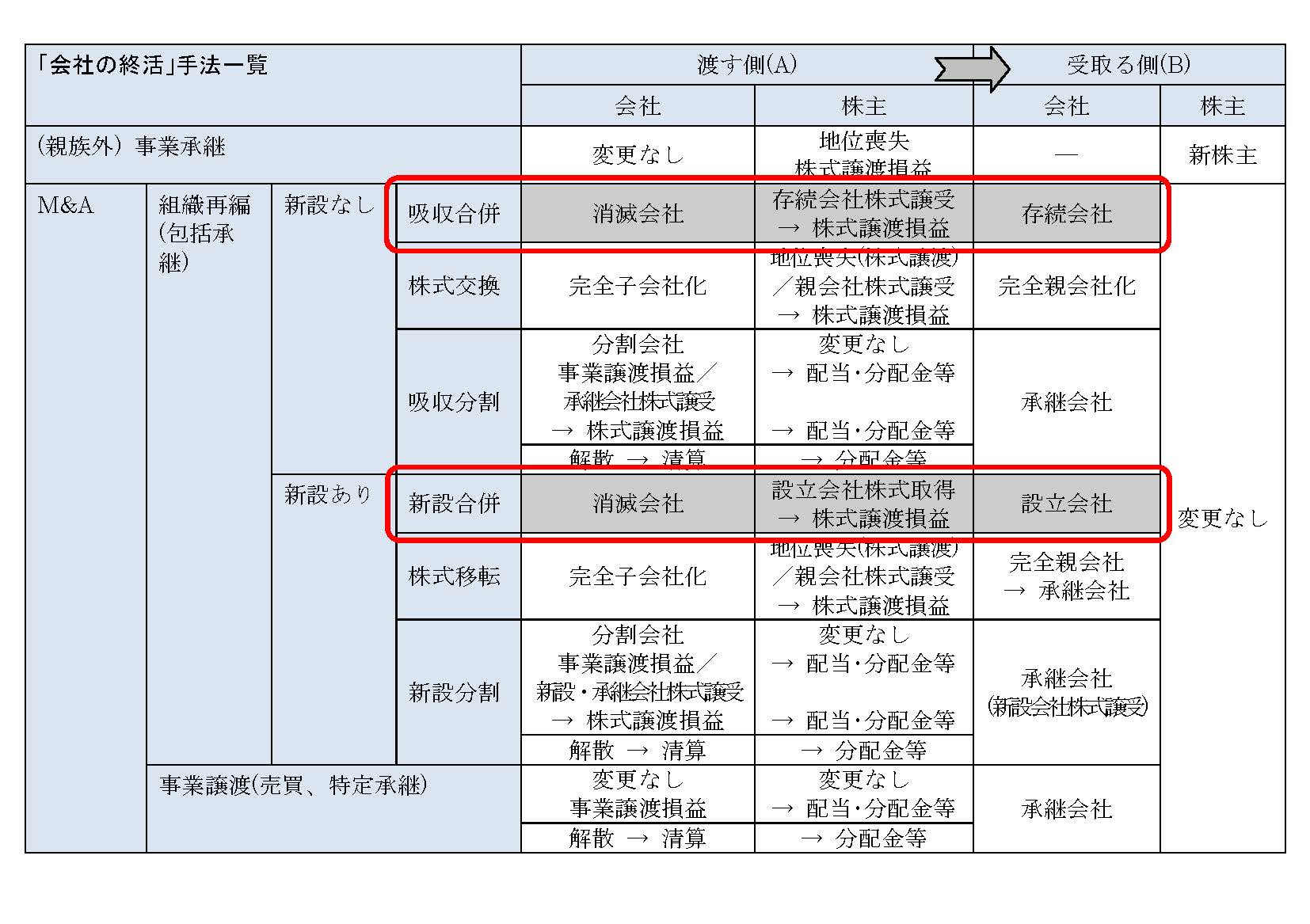

2.合併

上図のように、会社新設なし・ありに応じ、吸収合併と新設合併に分類されます。

ただ、いずれの場合も、「終活」を考える側の会社(表の「渡す側(A)」)の株主(出資者)にとっては、会社所有者としての地位が存続することになります。つまりA社の株主が、存続会社Bの株主に加わる、というのが一般的な図式です。従って、一旦合併が成立した後、(多くの場合には「受取る側(B)」社と同株主の承諾を得た上で)B社株式・持分を処分し、現金化することを目指すことになるでしょう。

このように考えると、最終目的(現金化)に対して手段(合併)があまりに迂遠な形となり、的外れ(「受取る側(B)」が承諾しない筈、など)とさえいえるため、通常はあり得ない選択となるでしょう。

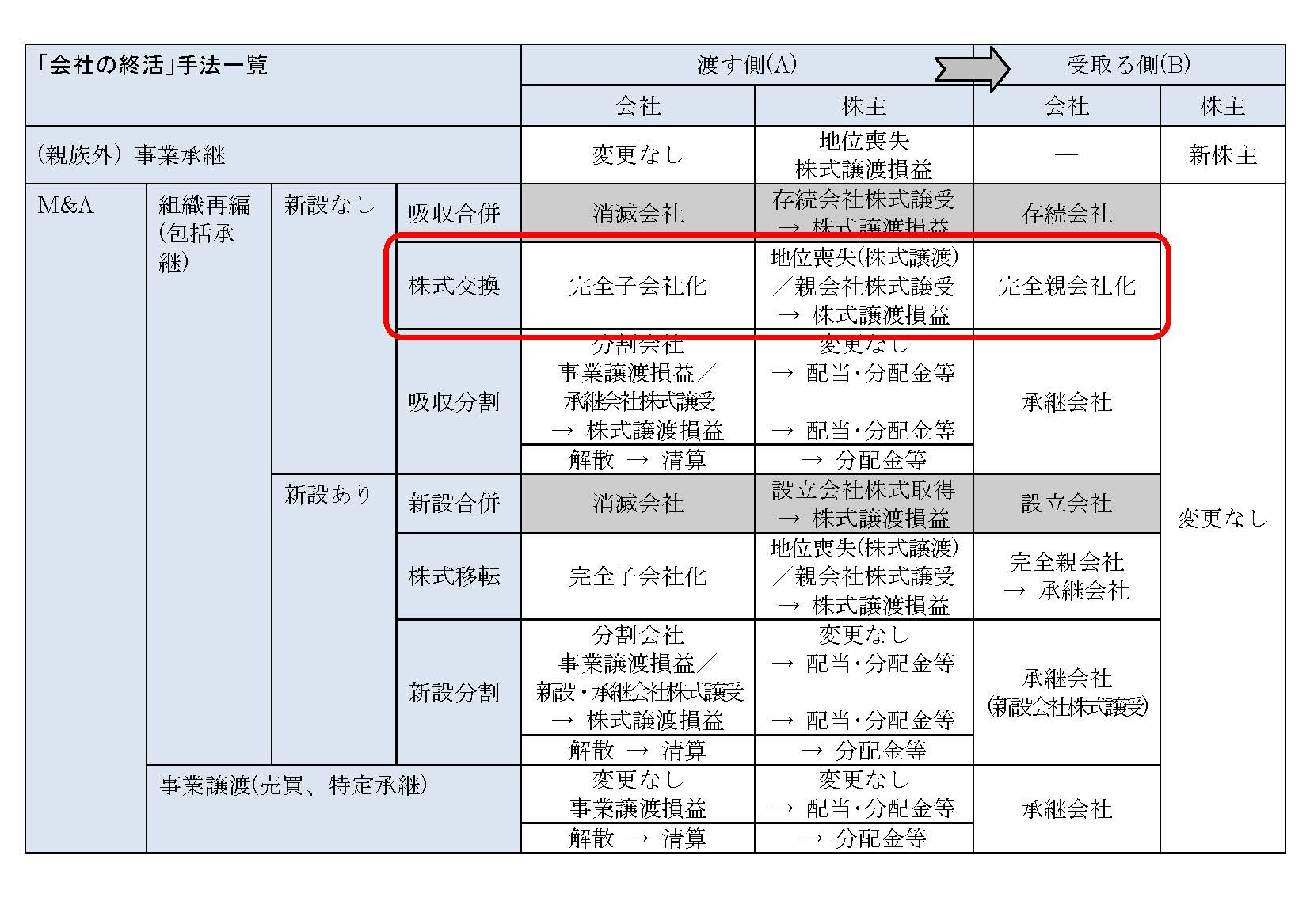

3.株式交換

「株式交換」(会社法上の用語)とは、「渡す側(A)」の発行済株式の全てを、A社株主が「受取る側(B)」(既存の会社)に譲渡する方法による組織再編行為です(M&Aの世界では「株式譲渡方式」などと呼ばれることもあります)。

これにより、B社はA社の権利義務の全てを当然に取得するため、

(1) 手間がかからないということと、

(2) 従来の税制からすると後述の「事業譲渡」よりも有利な場合が多かったため、

日本にM&Aが導入されて以降、標準的なものとして推奨されることが多かった手法です。

(3) ただ、簿外債務などがあるとすると、これらの不利益も、当然に承継せざるを得ないというリスクがあります(詳しくは後で見ます)。

(4) また、A社株主にいわゆる「名義株主」(株主名簿上だけで、現在の出資者でない株主)があり、これがその実質株主(現在の出資者)と疎遠、あるいは株式が転々譲渡されて実質株主が不明となっているなどの場合には、(手続要件となる)株主総会での特別決議を適正に成立させることができず、この方法を利用できない可能性もあり得ます(詳しくは後で見ます)。

一方A社株主としては、譲渡の対価として、まずは現金を望むでしょうが、親会社となるB社の事情によってはB社の発行株式、あるいはB社の親会社の発行株式が選択される場合もあり、この後の二つの場合には、更にタイミングを見て有償譲渡して現金化を図ることも選択肢となります。従って、B社(グループ)側の理解の程度も問題となり、また交渉内容の一部となり得ます。また、上述の様々な組合せによって税制上の扱いも異なるので、この点も事前に確認しておく必要があります。

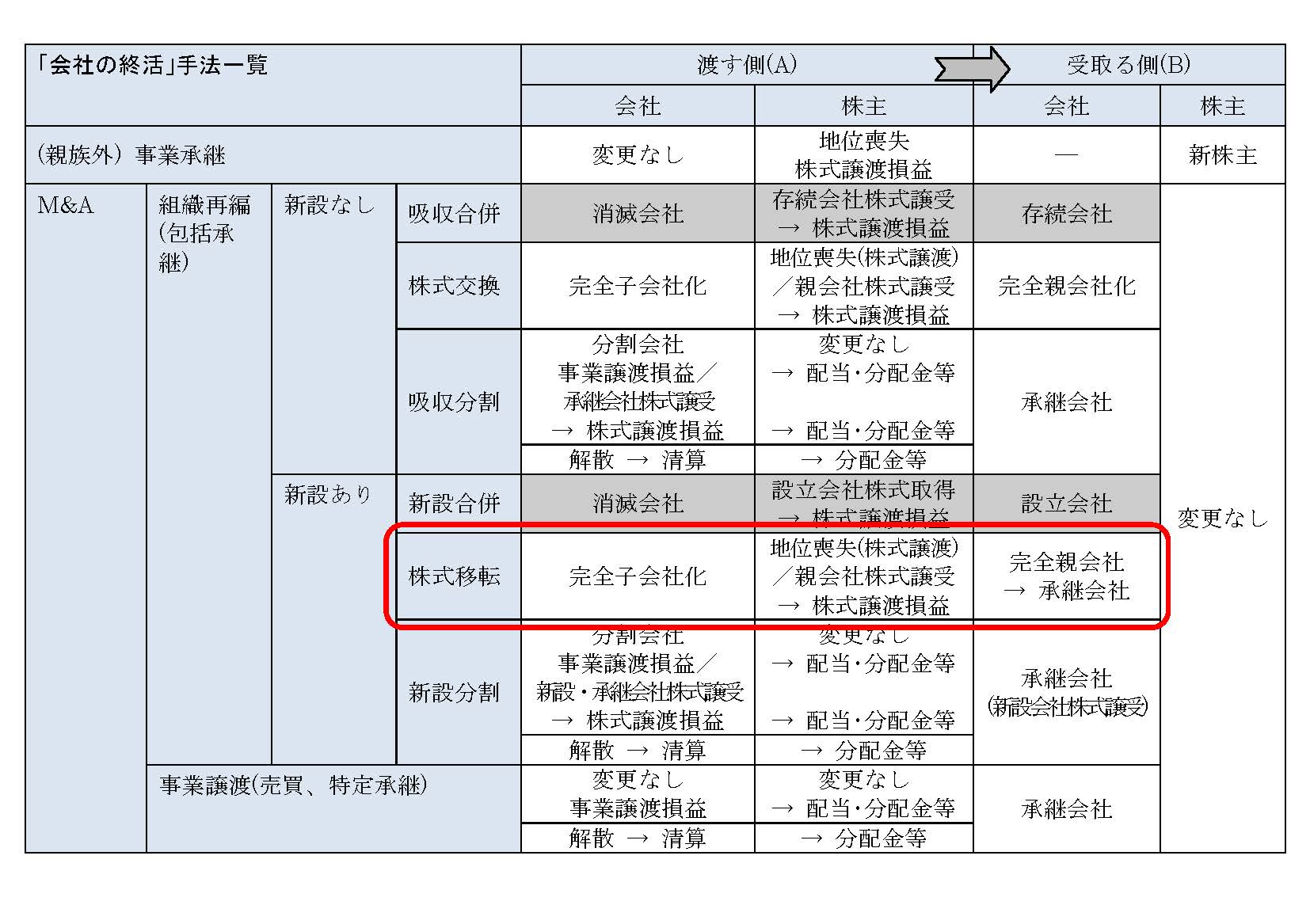

4.株式移転

上述3.の株式交換の場合と同様、会社法上の用語です。「渡す側(A)」の発行済株式の全てを、新たに設立する会社(完全親会社)に取得させる方法による組織再編行為です。この完全親会社となった会社が、最終買主となる会社(承継会社)に完全子会社株式を譲渡すれば、M&Aとしての目的が達せられる形となります。

またこの場合の、新たに設立する会社(完全親会社)は、最終の買主となる会社(承継会社)が過半出資で設立する場合が多いとはいえますが、これは承継会社の企業グループの形態や構造についての方針により、決められることになるでしょう。

ただし、上述3.の株式交換の場合と同様、完全子会社の株主に、いわゆる「名義株主」(株主名簿上だけで、現在の出資者でない株主)があり、これがその実質株主(現在の出資者)と疎遠、あるいは株式が転々譲渡されて実質株主が不明となっているなどの場合には、(手続要件となる)株主総会での特別決議を適正に成立させることができず、この方法を利用できない可能性もあり得ます(詳しくは後で見ます)。

次回「中小M&A等の概要Ⅱ 「会社の終活」③」に続く