中小M&A等の概要Ⅱ 「会社の終活」③

前回に続き、中小M&A等の概要の後編です。併せて、中小M&Aの問題点を見ることにより、オーナー経営者様が「とりあえず」一番お知りになりたいコトにお答えする下準備とします。

目次

事例 社長は事業を手放す決心をし、具体的に検討を始める。

引続き、目的を中小企業の「終活」に絞り込んで概要を整理します。

前回同様、ここでの検討は、あくまで中小の「会社の終活」を目的としたものであり、M&A全般の解説を企図するものではありません。また使用する各用語については適宜、できるだけイメージし易いものを使用するよう努め、会社法上の正式用語などには必ずしもこだわらないこととします。更に同じ目的より、大企業グループの親会社・持株会社による同一企業グループ内の再編などについても、ここでは触れません。

1.会社分割

「会社分割」とは、譲渡しようとする事業部分を、「会社の一部」として切り出して他社に譲渡する組織再編(会社法準拠)の手法です。後述2.の「事業譲渡」が、特定の資産・負債を指定してなされる「特定承継(譲渡)」であるのに対し、「会社分割」の場合は、会社(法人)としての一部を「一般承継(譲渡)」する点で異なります。遺産分割に例えていえば(大雑把ですが)、譲渡部分を「土地建物」と指定するのが「事業譲渡」で、「遺産総額の三分の一」と指定するのが「会社分割」、といったイメージといえるでしょう。

なおここでは、会社を分割譲渡する側(渡す側)を「分割会社」、譲り受ける側(受取る側)を「承継会社」とします。

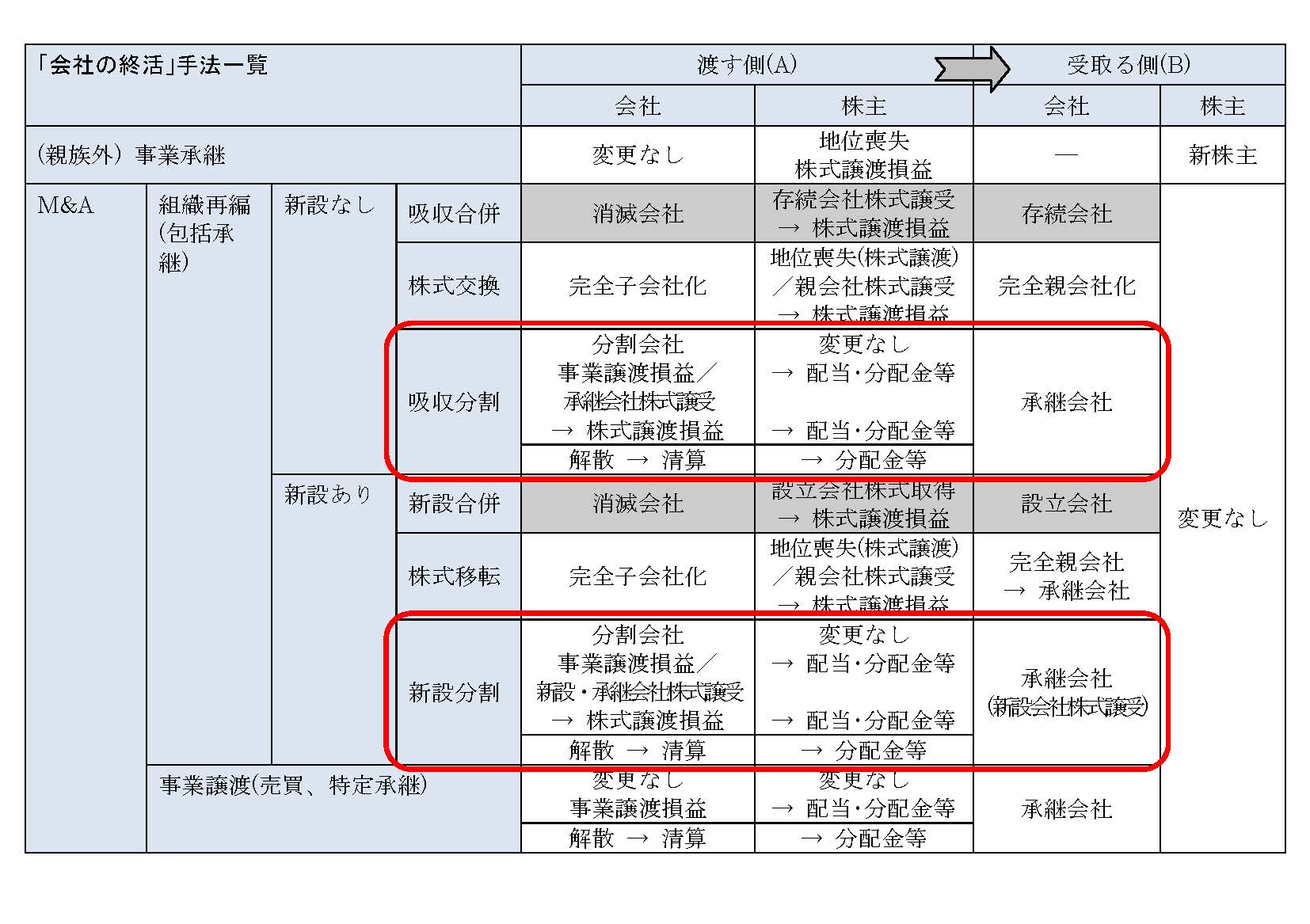

(1) 吸収分割

上図の上の方の赤線囲みの部分で、会社のある事業部分を、既存の「承継会社」に譲り渡す手法です。

「分割会社」の受取る譲渡対価が現金の場合は、「事業譲渡損益」が発生します。一方、譲渡対価が「承継会社」またはその親会社の株式である場合、「終活」を再編目的とする「分割会社」としては、「承継会社」またはその企業グループの部分所有・経営を意図している訳ではないので、この株式を何がしかの形で換金することとなり、この際には「株式譲渡損益」が発生します。

またこの後、「分割会社」のオーナー経営者様としても、同様に現金化を最終目的とされている訳ですから、配当金・分配金などによる現金受領を検討されることになるでしょう。

更に、この譲渡事業を切り出した後の「分割会社」(残存部分)ですが、譲渡による換金可能部分(主に収益事業部分)が抜け出た後の管理部門のみ、あるいは事実上の清算会社の状態にある場合も少なくないと思われますが、このまま放置し、法人住民税均等割(最低7万円)を毎年払い続けるというのも無駄ですから、通常は解散→清算→分配金払い出しとなるところでしょう。ただし、都税・県税事務所や市役所等で休眠届の手続をし、この均等割負担を免れ、また解散・清算結了登記の費用もかけず、更に、万一に備えて事業再開のオプションも残しておく、という選択もあり得ます。なお、このまま12年間、役員変更登記などせずにいれば登記所により「みなし解散」となり、更に3年間放置で清算結了となり、会社消滅となります。

(2) 新設分割

上図の下の方の赤線囲みの部分で、会社のある事業部分を、(「既存の」でなく)「新たに」設立する「承継会社」に譲り渡す手法です。

前項同様、譲渡対価が現金の場合は「事業譲渡損益」、譲渡対価が「承継会社」またはその親会社(持株会社)の株式である場合は最終、処分後に「株式譲渡損益」が発生することになります。

その後に「分割会社」のオーナー経営者様が、配当金・分配金などによる現金受領を検討されることになるのも同じです。

更に、この譲渡事業を切り出した後の「分割会社」(残存部分)が、解散→清算→分配金払い出しか、休眠届により法人住民税均等割負担を免れ、また後者によって登記費用の発生も避けることができるという点も、同様となります。

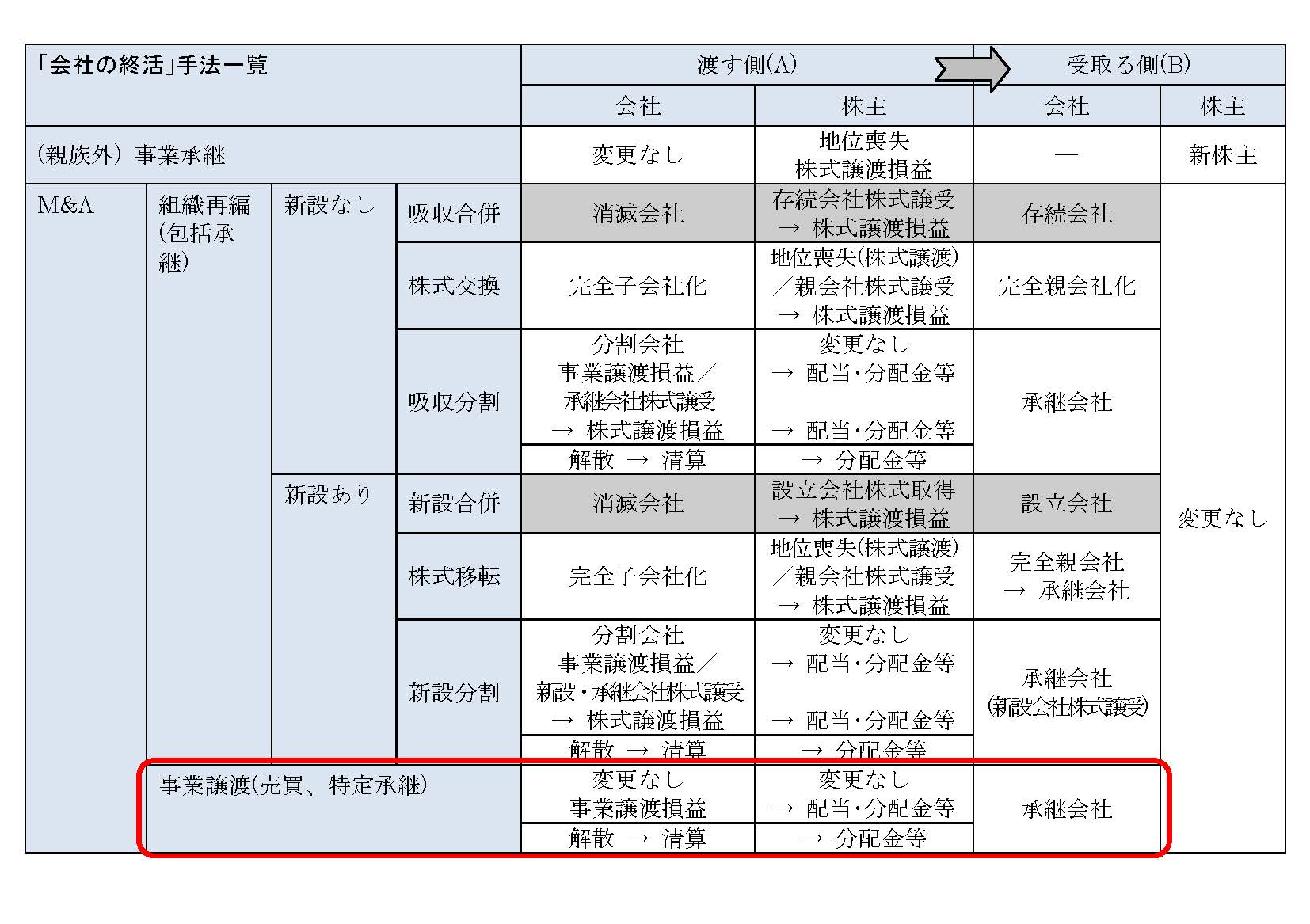

2.事業譲渡

「事業譲渡」は上図の赤線囲みの部分で、特定の資産・負債を指定して譲渡する「特定承継(譲渡)」であり、民法上の取引としていえば「売買」に当たります。従って「渡す側」の会社の構造そのものに、変更はありません。「渡す側」には「事業譲渡損益」が発生し、同社オーナー経営者様は、現金化のため、配当金・分配金などによる現金受領を検討されることになるでしょう。

主だった事業の処分が終われば、会社の解散→清算→分配金払い出しか、休眠届により法人住民税均等割負担を免れ、また後者によっては登記費用の発生も避けることができます。

譲渡の対象を個別の資産・負債として契約書に謳う方式なので、対象が多い場合は契約書や手続が煩雑になりがちなのは事実です。しかし反面、受取る側の会社(「承継会社」)にとって最大の不安要素である、「簿外債務」の承継をほぼ防止することが可能、という大きな利点があります。

3.総括と問題点の整理

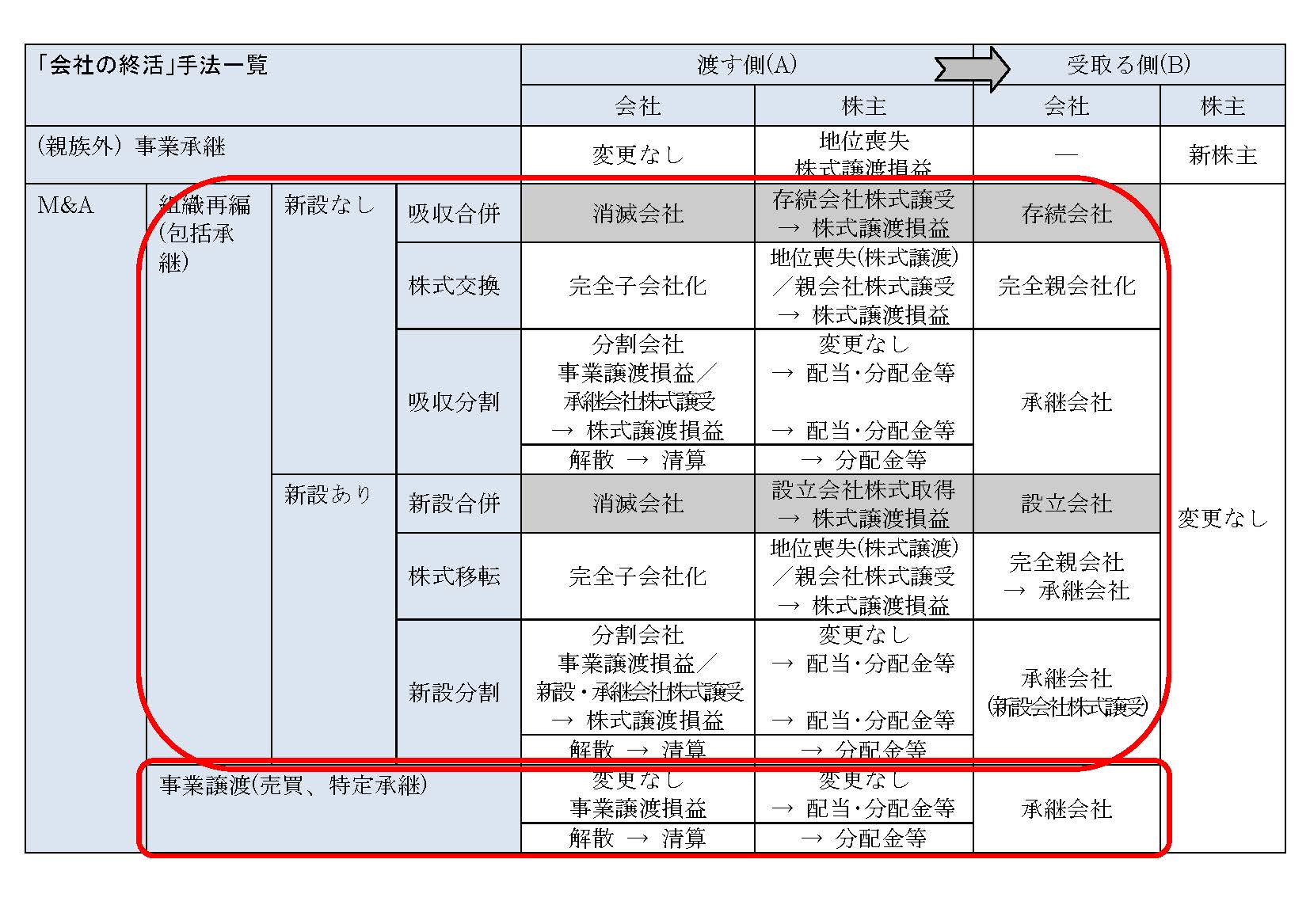

このように見てみると、

(1) 上図のとおり、いわゆる(広義の)「M&A」の中でも、「事業譲渡」以外の「組織再編」は、いずれの方式も「包括承継」であり、方式としては株式または持分の異動を伴う点で共通していて、従って、いずれも「簿外債務」移転のリスクを伴わざるを得ない、という宿命を負っているといえます。また、

(2) 主に「渡す側(A)」社について、方式とその条件に応じ、総会特別決議、総会特殊決議、または総株主の同意などが、会社法上の要件として定められています。この場合、A社株主にいわゆる「名義株主」(株主名簿上だけで、現在の出資者でない株主)があり、これがその実質株主(現在の出資者)と疎遠、あるいは株式が転々譲渡されて実質株主が不明となっているなどの場合には、(手続要件となる)株主総会での特別決議等を適正に成立させることができず、結果としてこれらの方法を利用できない可能性もあり得ます。

以上の(1)と(2)、および付随の問題点については、次回以降に見てゆきたいと思います。

次回「「仲介」の実像 中小M&A①」に続く