「仲介」の実像 中小M&A①

オーナー経営者様で、これまでにM&Aについて業者から提案を受けられたことのある方は少なくないと思います。お聞きになったご感想として、おそらく一番知りたいとお考えになるのが、「自社について、具体的にどう進めるべきなのか」でしょうか。まずは全体像を見据えながら、一番大切な「最初の一手」ですが、実は、これをちゃんと説明したものは意外に少ない、という実情があります。今回は、そうした中でもおそらく最も重要な、相談相手をどう決めるか、の問題を、「仲介」を中心に考えてみます。

目次

- 事例 社長は、親族や社員による承継については引続き検討を続ける心づもりでいるものの、その一方で、M&Aについても検討したいと考え始めているが、とりあえず、誰にどう相談を始めたものか、と一人悩んでいる。

- 1.相談相手の見極め

- 2.M&A「仲介」(業者)

- 3.本格的M&A手続との比較

- 次回「選択肢と準備 中小M&A②」に続く

事例 社長は、親族や社員による承継については引続き検討を続ける心づもりでいるものの、その一方で、M&Aについても検討したいと考え始めているが、とりあえず、誰にどう相談を始めたものか、と一人悩んでいる。

それでは、誰を相手に相談を始めましょうか。

オーナー経営者の方でしたら、既にメインバンクやコンサル会社から、何件も提案を受けておられるかもしれません。問題は、その中から選べばよいのか、それともそれ以外に声をかけるべき専門家がいるか、でしょう。

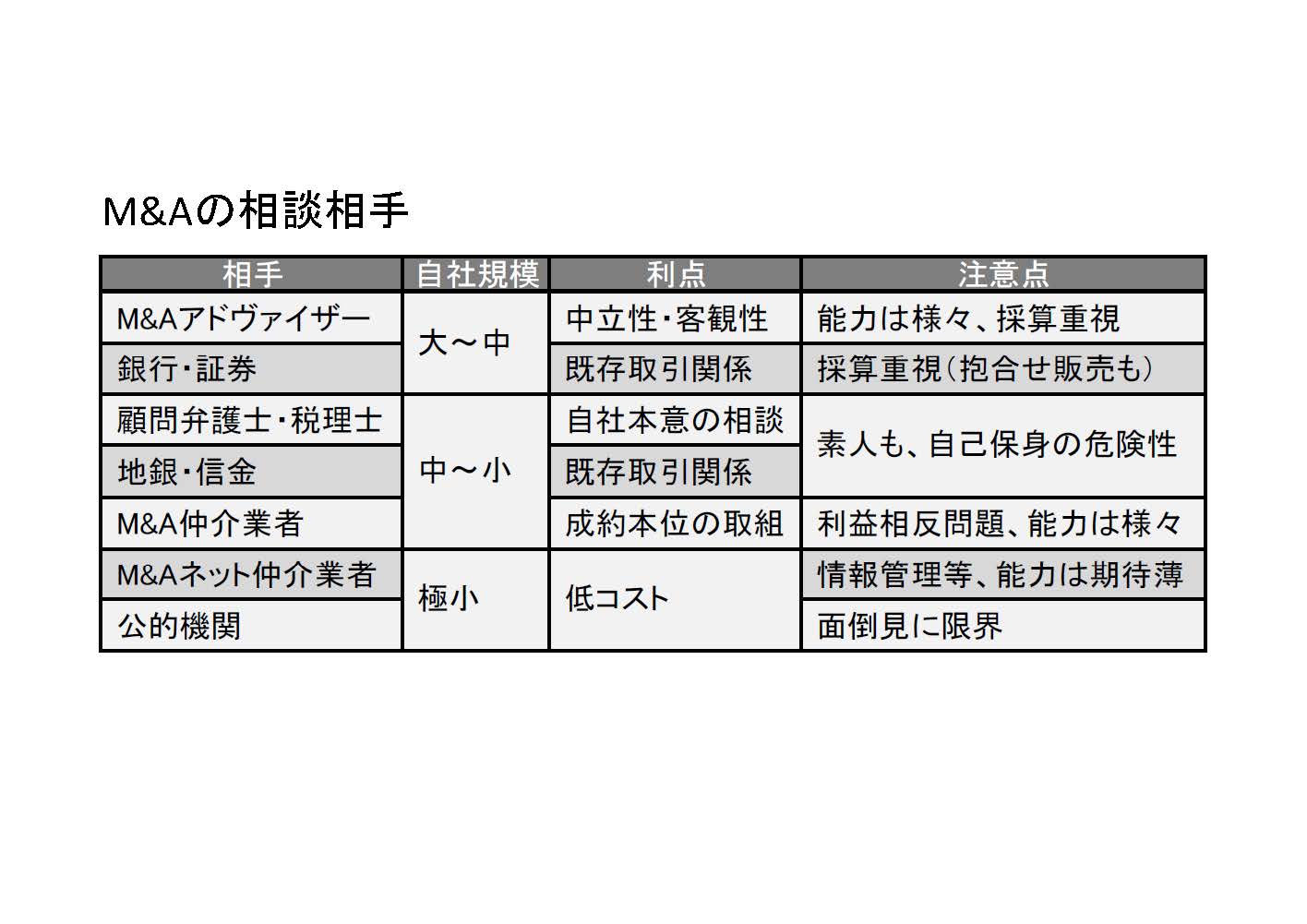

1.相談相手の見極め

M&Aの主な相談相手(マーケットのプレーヤー)は、上の表のようになります。

① M&Aアドヴァイザー

日本におけるM&Aの草創期から、一貫してマーケットを主導してきた外資系や大手のコンサル会社の流れをくむ人々を中心として、当初は大口のM&A案件を主体に、更に近年にいたっては、中規模案件にも手を広げつつあるという会社群です。日本のM&A案件数は、このところほぼ横ばいですが、その件数の内訳を見ると、中小案件の比率が徐々に増しており、この傾向は、この①(M&Aアドヴァイザー)や、下の⑤(M&A仲介業者)などがアプローチ先をシフトさせてきた結果である、といえます。

② 銀行・証券

銀行・証券が新ビジネス分野として「コンサル志向」に傾斜する中、主に大~中規模案件を中心に、取引先のM&Aニーズに対応してきたものです。あくまで収益対策なので、彼ら自身にとっての採算重視が至上命題であり、その結果として、預金・融資・投資などの主力商品との「抱き合せ販売」となりがちな傾向もしばしば見られます。

③ 顧問弁護士・税理士

④ 地銀・信金

自ら「売り手」となることをお考え中の会社と、長らく取引関係を維持してきたこれらのプレーヤーが、たまたまM&Aにも精通しているという確率は、正直、あまり高くはありません。中でも、「会社の終活」や「廃業」をも視野に入れた構想である場合、普通に考えれば、これらプレーヤーにとっては将来的に取引解消となる危険性すら低くはない訳ですから、こういったプレーヤー達の「助言」を聴く場合には、彼らのこのような背景や思惑を念頭に置いておく必要があります。つまり、一見自社(「売り手」)側に立った検討内容と見せつつも、実は消極的(「できれば、やらせたくない」)立場からの、どちらかといえば「自己保身的」なものである危険性がある、ということです。

⑤ M&A仲介業者

不動産仲介のイメージ、と捉えればよいでしょう。これについては、次項で詳しく見ます。

⑥ M&Aネット仲介業者

基本的性格は⑤と同じですが、主に極小規模案件を対象に、ネット方式でコストをより安くする形でのサービス提供を試みる業者です。

⑦ 公的機関

「中小企業100万社廃業時代」を迎え、いよいよ行政もこの分野を無視できなくなっており、税制優遇と並び、民間のリソース不足を直接補完すべく、主に(最も手が回っていない)極小規模案件に対応しようとする試みです。ただ、なかなか成果があがっていない、といわれます。

2.M&A「仲介」(業者)

(1) M&Aの「仲介」

M&Aの「仲介」とは、単独の事業者が、会社または会社資産の「売り手」・「買い手」双方の代理人として、取引の成約に必要な行為をすることをいいます(「双方代理」の一種)。ただ、同じく「M&Aの仲介業者」といっても、広義で、あるいは漠然とM&Aの支援業者全般を指す意味で使われることも少なくなく、この場合は「売り手」または「買い手」のアドヴァイザー(会社)まで含んでいることになりますが、本稿ではこの用語法は用いません。

(2) 双方代理

「双方代理」は、民法108条第1項により、(第2項の「利益相反行為」ともども、)原則として「無権代理」とみなされますが、そのただし書より、「本人があらかじめ許諾した行為」である場合は、有効となります。このただし書が適用される典型例として挙げられるものに、登記申請の双方代理があります。主に司法書士が行うこの手続は、登記権利者と登記義務者の双方から代理権限証明情報(「委任状」)を受けて行われます。この際、ある行為(登記原因)についてこれに該当する登記を完結させたい、との双方の意思さえ確実ならば、同じ行為について、あえて一方のみの意思に反する内容の登記が可能な訳でもないことから、双方の「許諾」の下に合法、とされているものです。

(3)「利益相反」の疑念

これに対してM&A「仲介」については、同条第2項本文の「利益相反行為」そのものではないのか、との声が一部関係者から聞かれます。この取引の中身が、はたして一般的に当事者双方、特に「売り手」に十分開示されているか、疑問な状況にあるからです。特に、相対取引による合意価格として適切か、の問題です。

(4) M&A「仲介」業者の事情

「売り手」が中小企業であるM&A取引について、「仲介」業者の使うセールストークは、おおよそ次のようなものです。

① 取引総額が比較的小さい案件の場合、大規模M&A案件と同様に「売り手」・「買い手」の各々にアドヴァイザーがついてやる手法では、コストが割高で得策でない

この主張そのものは、とりあえず正しいといえます。

② 中小企業の「売却」案件の場合は、(大規模案件に比べて)「買い手」を探すのが容易でないため、「仲介」の形で条件の擦り合わせをする方が、成約率の向上に有効

これと類似、あるいはその派生的な説明の流儀は様々あるのですが、この種の言い分の合理性は、あやしいものです。

まず、規模によって、「買い手」を探すのが一概には容易・困難、いずれともいえません。あえていえば、この種のセールストークを使う「仲介」業者さんの「考え」では、マーケットで「買い手」やそのアドヴァイザー会社に打診して条件に合う「買い手」を探すのは困難と思われる、と言っているに過ぎません。実際に探す前からこのように言うのは、この「仲介」業者さんがその案件を何としても受注したいからであって、「その方が簡単に決まりますよ」と言っている訳です。つまり、通常は少しでも高い買い値を希望している筈の「売り手」の期待に、そもそも応えようとする姿勢になっていません。ここには、「仲介」業者の次のような思惑が隠れているといえます。

・「売り手」サイド専属のアドヴァイザーとして、マーケットで「買い手」やそのアドヴァイザーを探すのは、余計な手間(「仲介」として、既に手持ちの「買い手」案件をマッチさせる方が仕事は簡単)

・マーケットにいる「買い手」やそのアドヴァイザーを探して引き合わせる手法では、そちら主導で成約されかねない

(5) 中小M&Aマーケットの構造

日本の中小M&Aマーケットでは、現在、プレーヤー(特に「売り手」サイド)の数が急増している状況ですが、「売り手」のほとんどがM&A初体験の状況にある(主に「会社の終活」)、という点で、従来の大規模M&Aマーケットと大きく異なります。ここから、「このマーケットは実質<BtoC(B2C)>だ」(専業者が一般ユーザーを相手にしている)と言う識者もいるほどです。これに対し、ここでの「買い手」の方は、既に何度もM&Aを経験している大企業も多い状況です。このように、このマーケットには、二重の意味で「買い手市場」の構造がある訳です。

この構造は当然、価格形成に大きく影響します。ずばり、買い手優位の価格形成("安値")に傾き易い、ということです。

他の例でいうと 、外為ディーリングの世界には、銀行間の「マーケットディール」と、その一部を仕入れ値として顧客(主に企業)と売買する、「カスタマーディール」の二つがあります。ただ、この世界では、必ず売り買いの気配値を同時に表示する慣行があるので、自ずと「サヤ」の幅が分かる仕組みになっています。この点、M&A「仲介」の場合は、最終価格の根拠が必ずしも明快でない例も見受けられるようです。

(6) 用心すべき展開

M&A「仲介」業者が、2~3社程度の「引き合い」案件の「見積り」を提示してくることがあります。実はこの段階で、「売り手」のオーナー経営者様が決めるであろうという候補は、最初から特定の1社と想定されている場合が多いと思われます。つまり、他の1~2社は実質、「アテ馬」です。事業承継の回(下記リンクご参照)で見てきたように、現下の「中小企業100万社廃業時代」において、中小企業経営者の2/3が70歳以上であり、承継・M&A対応は、「待った」なしです。出会いは限られる中、上記の状況に至って、「打診の努力が足りない」、とこの種の提案を断わるのは、必ずしも容易ではないでしょう。

仮にこの提案に応じ、その「1社」と相対交渉に入って具体的協議(後述の「デューデリジェンス」等)を続けるとしましょう。よくあるのは、「~の事情が判明した以上、ここまで値を下げないと相手様(「買い手」の大手企業等)は応諾されません」と「仲介」業者に説得され、値下げに応ずる、という展開です。

少なくとも、不動産取引でなされているように、「売り手」「買い手」双方の売買受払い額と公租公課、期間按分計算、手数料部分などの原価内訳が、双方に同じ書式で同時に提示されること、は要求したいものです。

3.本格的M&A手続との比較

もちろん、全てのM&A「仲介」業者がこうだ、などといっている訳ではありません。良心的な業者、「売り手」の立場で動く会社もある筈です。

どうすればよいのでしょうか。

ここでもう一方の、本格的M&A手続を希望した場合についても、考えてみましょう。主に大規模M&A案件について行われている、フルコースの手続です。

最大の特徴は、「売り手」と「買い手」の各々に、独立したアドヴァイザー(会社)がつく点です。ここから、主に「買い手」側のアドヴァイザーが誠実であるほど本気で取り組むのが、いわゆる「デューデリジェンス」(「買収監査」)です。大きな書店で経営のコーナーをご覧になると、これについて詳細を説明する書籍が多数あることに、気付かれるでしょう。これらは、M&Aの専門家(または、それを目指す人々)のためのもので、彼らにとって、ここが「稼ぎどころ」であることが、よく判ります。つまり、公正な市場取引と格安なコストとはトレードオフ、つまり一方を採れば他方をあきらめねばならない、という関係にある訳です。と同時に、どちらかといえば「買い手」サイドにコストがかかり易い構造がある、ということもいえる訳で、つまり普通に進めれば、「買い手」側のアドヴァイザーが、より「儲かる」傾向にあることも解ります。

前項で見た、M&A「仲介」専業者がマーケットディール(市場取引)を避けたがる真の理由が、ここにあるといえます。手間をかけたあげく、相手側に、より儲けられてしまうのです。世界中のM&A取引の中で、日本の中小取引だけに普及している、「仲介」方式の内幕です。

次回「選択肢と準備 中小M&A②」に続く